Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

29 сентября 2021

Если нужно выполнить разовые или проектные работы, то во многих ситуациях нет смысла принимать специалиста в штат. Удобно и выгодно заключить с исполнителем договор гражданско-правового характера (ГПХ). Договор ГПХ можно в общем случае заключить с любым специалистом, который оказывает услуги или выполняет работы. Это может быть бухгалтер, дизайнер, специалист по ремонту и т. п.

Рассмотрим, какие преимущества получает бизнес, оформляя договор ГПХ. И моменты, на которые стоит обратить внимание, чтобы избежать проблем.

Из этой статьи вы узнаете:

Какие преимущества и недостатки есть у работы по договору ГПХ

Как договор ГПХ помогает сэкономить на обязательных платежах

Чем грозит бизнесу переквалификация договора ГПХ в трудовой и как ее избежать

Какие преимущества и недостатки есть у работы по договору ГПХ

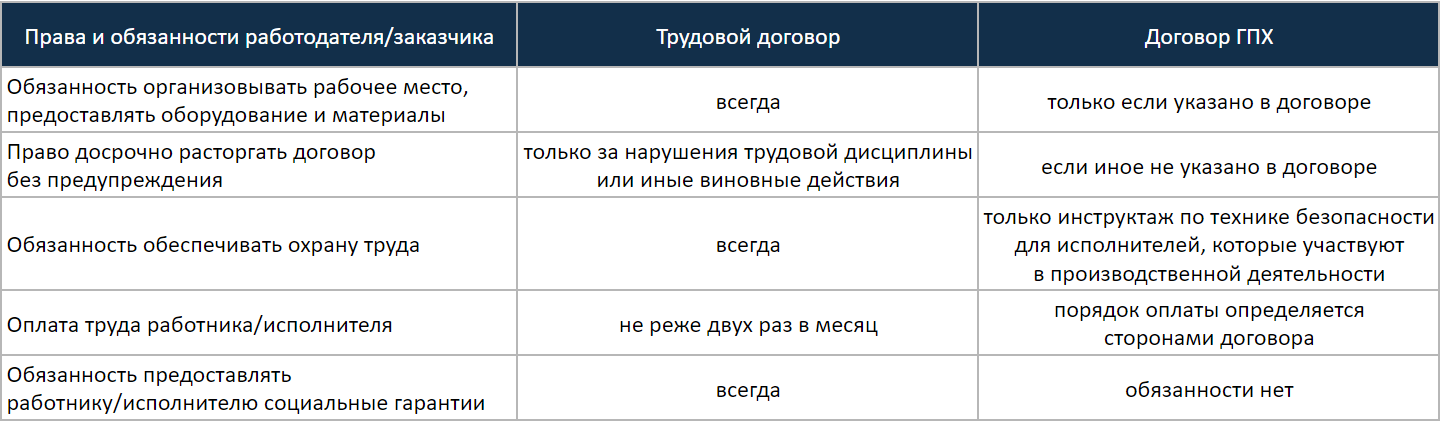

Договор ГПХ регулируется общими правилами гл. 27 ГК РФ, и на него не распространяются требования трудового законодательства. Бизнесмен, заключивший такой договор, освобожден от обязанностей, предусмотренных Трудовым кодексом РФ:

Заказчик не обязан организовывать рабочее место, предоставлять оборудование, материалы и т. п. Это может быть предусмотрено условиями конкретного договора ГПХ, но в законодательстве такой обязанности нет.

Заказчик может в любой момент по собственной инициативе расторгнуть договор об оказании услуг (ст. 782 ГК РФ) или договор подряда (ст. 717 ГК РФ). В такой ситуации он должен оплатить уже выполненные работы, а также компенсировать расходы и убытки исполнителя. В договорах может быть предусмотрен иной порядок их досрочного расторжения: например, по соглашению сторон или после предварительного уведомления.

Заказчик не обязан обеспечивать охрану труда специалистов, которые работают по договору ГПХ. Но, по мнению Минтруда, если такой специалист участвует в производственной деятельности, то с ним нужно проводить инструктажи по охране труда (письмо от 17.05.2019 № 15-2/ООГ-1157).

Минтруд не разъяснил, по каким критериям следует определять участие конкретного работника в производственной деятельности. Можно предположить, что в первую очередь речь идет о тех специалистах, которые заключили договор ГПХ, но трудятся на территории работодателя и используют его оборудование.

Порядок расчета по договору ГПХ полностью определяют его стороны. У заказчика нет обязанности выдавать аванс или проводить оплату не реже двух раз в месяц.Заказчик не должен предоставлять исполнителю социальные гарантии: оплачивать отпускные, больничные, выдавать компенсацию при расторжении договора и т. п.

При этом договор ГПХ можно заключить со штатным сотрудником. Но он сможет выполнять обязанности по этому договору только в свободное от работы время. Об этом сказано в письме УМНС России по Москве от 04.02.2000 № 14-14/5848.

Сравнение работы по трудовому договору и по ГПХ

Единственный минус договора ГПХ — уменьшение возможностей для контроля. Исполнитель часто выполняет задачи на своей территории и не обязан соблюдать рабочий график, принятый у заказчика.

Исполнитель несет ответственность только за конечный результат и соблюдение сроков. Заказчик может установить штрафные санкции за просрочку выполнения работ или не вовремя сданную отчетность. Однако эти меры не всегда компенсируют потери от того, что работа не была сделана вовремя.

Риски можно снизить, если установить в договоре контрольные точки. Для этого следует разделить работу на этапы, по окончании каждого из которых исполнитель должен сдать заказчику промежуточный результат.

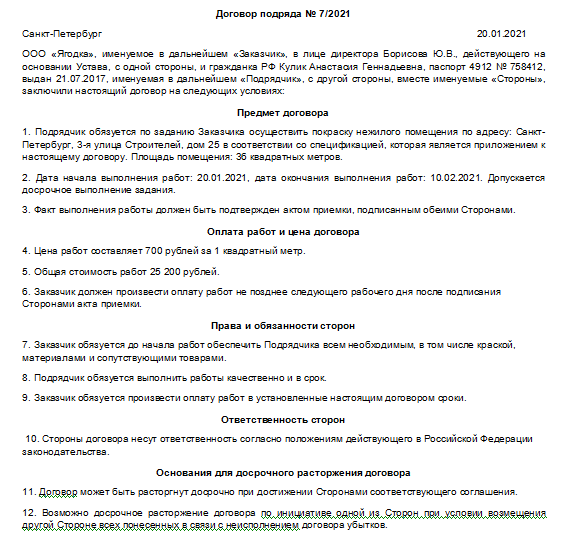

Пример оформления договора ГПХ

Как договор ГПХ помогает сэкономить на обязательных платежах

Одно из самых существенных преимуществ работы по договору ГПХ — экономия на налогах и страховых взносах. Она возможна не только для заказчика, но и во многих случаях для исполнителя.

Расчет обязательных платежей в первую очередь зависит от юридического статуса исполнителя, который может быть:

Физическим лицом.

Индивидуальным предпринимателем (ИП) на упрощенной системе налогообложения (УСН) «доходы». Это наиболее выгодный в плане налоговой нагрузки режим для оказания услуг.

Самозанятым, т. е. плательщиком налога на профессиональный доход (НПД).

При заключении трудового договора работодатель должен удержать налог на доходы физических лиц (НДФЛ) по ставке 13% и начислить на суммы зарплаты страховые взносы по ставке 30%.

Работать по договору ГПХ с физическим лицом (не ИП и не самозанятым) выгоднее, но ненамного. НДФЛ составит те же 13%, а экономия на страховых взносах будет невелика: 27,1% вместо 30%.

Если заключить договор ГПХ с предпринимателем на УСН «доходы», то заказчик не должен начислять никаких обязательных платежей. Сам же предприниматель заплатит 6% «упрощенного» налога от суммы дохода.

Однако здесь для исполнителя возникает дополнительная проблема. Все предприниматели должны платить фиксированные страховые взносы «за себя» на пенсионное и медицинское страхование. В 2021 году эти взносы равны 40 874 рублям плюс 1% от дохода, который превышает 300 000 рублей.

ИП без сотрудников могут в полном объеме вычитать страховые взносы из «упрощенного» налога. Но, чтобы «перекрыть» фиксированный взнос и дополнительный 1%, доход предпринимателя должен превышать 760 000 рублей в год или 63 300 рублей в месяц.

760 000 рублей х 6% = 45 600 рублей

40 874 рубля + (760 000 рублей — 300 000 рублей) х 1% = 45 474 рубля

При более низких доходах ИП будет испытывать существенную налоговую нагрузку. Например, при доходе 300 000 рублей в год (25 000 рублей в месяц) ИП заплатит в фонды 13,6%, что сопоставимо со ставкой НДФЛ:

40 874 рубля / 300 000 рублей = 13,6%

Если же исполнитель зарегистрирован как самозанятый, то всех описанных проблем у него не будет.

Заказчик в этом случае также не платит никаких налогов. Самозанятый при работе с юридическими лицами или ИП платит 6% от дохода. А если исполнитель недавно зарегистрировался как плательщик НПД, то до исчерпания им бонуса в 10 000 рублей ставка будет еще ниже — 4%. Обязательные страховые взносы для самозанятых не предусмотрены.

Пример

В договоре между заказчиком и исполнителем указана начисленная сумма вознаграждения в 100 000 рублей. Рассмотрим, какие обязательные платежи должны будут перечислить стороны договора при разных вариантах сотрудничества.

Расчет налоговой нагрузки при вознаграждении исполнителя в 100 000 рублей. Сумма годового дохода ИП превышает 760 000 рублей. Данные в скобках актуальны для вновь зарегистрированных самозанятых до исчерпания бонуса

Чем грозит бизнесу переквалификация договора ГПХ в трудовой и как ее избежать

Бизнесмен, который работает с ИП или самозанятым, экономит 30% от своих затрат на фонд оплаты труда (ФОТ). Естественно, у работодателей нередко возникает желание максимально снизить налоговую нагрузку с ФОТ: перевести всех или большинство штатных сотрудников в статус ИП или самозанятых.

Но об этой схеме прекрасно знают налоговики. Проверяющие имеют право через суд переквалифицировать договоры ГПХ в трудовые в соответствии со ст. 11 и 19.1 ТК РФ.

Если суд поддержит налоговиков в этом вопросе, то бизнесмену придется удержать со всего вознаграждения исполнителя НДФЛ и начислить страховые взносы. Кроме того, на все выплаты будет начислен штраф по ставке 40% и пени до момента полного расчета.

Неверное оформление взаимоотношений с сотрудниками — это нарушение трудового законодательства. Поэтому бизнесмена дополнительно оштрафуют по п. 4 ст. 5.27 КоАП РФ. Для ИП сумма штрафа составит от 5 000 до 10 000 рублей, а для юридических лиц — от 50 000 до 100 000 рублей.

Однако здесь возникает спорная ситуация. Необходимо различать попытку незаконной оптимизации налогов и вполне обоснованное заключение договора ГПХ при разовых или проектных работах. В налоговом и трудовом законодательстве этот вопрос не разъяснен.

Верховный суд РФ определил несколько критериев, на основе которых нижестоящие суды могут решить, что на самом деле между сторонами договора имеют место трудовые отношения (п. 17 постановления Пленума ВС РФ от 29.05.2018 № 15):

работодатель предоставляет сотруднику рабочее место, оборудование, материалы;

работник трудится в соответствии с общими правилами распорядка, установленными на территории работодателя;

работодатель предоставляет сотруднику социальные гарантии: оплачивает отпуска, больничные и т. п.;

если работник едет куда-либо по служебной необходимости, то работодатель компенсирует ему затраты на поездку;

работник получает весь доход или большую часть только от этого работодателя.

Кроме того, при работе с самозанятыми предусмотрено дополнительное ограничение. Работодатель не имеет права в течение двух лет заключать договоры ГПХ со своими бывшими сотрудниками, которые стали самозанятыми (подп. 8 п. 2 ст. 6 закона от 27.11.2018 № 402-ФЗ).

Формально это требование несложно обойти. Можно открыть новое юридическое лицо, а если у бизнесмена уже есть группа компаний, то работать с самозанятыми через другое предприятие группы. Но если фактически между сторонами договора будут продолжаться трудовые отношения, то проверяющие легко докажут это, пользуясь перечисленными выше критериями, и доначислят налоги, штрафы и пени.

Поэтому, чтобы избежать проблем при проверке, следует:

Заключать договоры ГПХ только в случаях, когда речь действительно идет о разовых или проектных работах. Например, если бухгалтер ежедневно занимается обработкой первичных документов в соответствии с трудовым распорядком, принятым у заказчика, то высок риск того, что договор ГПХ с ним признают трудовым. А если компания заключила с аудитором договор на ежегодную проверку отчетности, которую нужно закончить к определенной дате, то здесь риска переквалификации договора не будет.

Не включать в договор ГПХ положения, которые могут стать основанием для переквалификации его в трудовой. В частности — учитывая постановление Пленума ВС РФ № 15.

Что нужно запомнить о найме сотрудников по договорам ГПХ

С точки зрения организации работы договор ГПХ намного удобнее для бизнесмена, чем трудовой. Заказчик не обязан предоставлять социальный пакет, организовывать рабочее место исполнителя, заботиться о безопасности условий труда. Стороны могут определить удобный способ оплаты, приемки результата работ. В договоре ГПХ стоит обязательно прописать условия его расторжения. Расторгнуть такой договор в одностороннем порядке и за один день нельзя, если это не указано в условиях.

Чтобы максимально сэкономить на налогах и взносах, следует заключать договоры ГПХ с индивидуальными предпринимателями или самозанятыми. Этот способ выгоднее всего и для исполнителей.

При оформлении договоров ГПХ необходимо учитывать риски, связанные с их возможной переквалификацией в трудовые. Лучше заключать такой договор на разовые проекты или работы, а также не стоит указывать условия, которые могут стать причиной переквалификации договора ГПХ в трудовой. Например, о предоставлении исполнителю материалов, об ознакомлении его со штатным расписанием, режимом работы организации и пр.