Какие налоги платит ИП на общей системе налогообложения

7 июля 2021

Предприниматели работают на общей системе налогообложения (ОСНО), когда нет возможности перейти на спецрежим. На этой системе больше налогов и отчетностей. Но есть и плюсы.

Тема ОСНО очень обширная, в ней много нюансов. В статье расскажем о самом главном.

Из этой статьи вы узнаете:

Что такое ОСНО, какие есть преимущества и недостатки

Общая система применяется по умолчанию, если предприниматель при регистрации не выбрал спецрежим: упрощенку (УСН), патент (ПСН) или единый сельскохозяйственный налог (ЕСХН). Еще налоговая переводит на ОСНО, когда ИП не соответствует требованиям спецрежимов. Например, оборот на упрощенке превысил 200 миллионов рублей или в штате стало больше 130 сотрудников.

Преимущества ОСНО:

Подходит любому бизнесу. Нет никаких ограничений по виду деятельности, доходу, числу работников или остаточной стоимости основных средств.

Дает право на вычет по НДС. С предпринимателем, который работает на ОСНО и платит НДС, охотнее будут сотрудничать такие же плательщики НДС. На основании счета-фактуры можно получить вычет и уменьшить налог.

Дает право на профессиональный, имущественный, социальный и другие вычеты. Об этом подробнее расскажем дальше.

Недостатки ОСНО:

Налоговая нагрузка. Если при работе на упрощенке нужно заплатить один налог, то на ОСНО их три: НДФЛ, НДС, налог на имущество.

Сложная для непрофессионала отчетность. Несколько налогов — несколько отчетных форм, которые должен сдавать ИП. Поэтому без бухгалтера будет сложно. В крупных компаниях налоговым учетом занимается целый отдел.

Общую систему налогообложения нельзя совмещать с упрощенкой и ЕСХН, но можно с ПСН. Оставаясь на ОСНО, предприниматель может для некоторых видов деятельности купить патент. Главное — вести раздельный учет по НДС.

Михаил Носкова |

|

ИП могут совмещать общую систему налогообложения с патентом. Обычно патент становится главным режимом, потому что он выгодный. Но он распространяется только на доходы от конкретного вида деятельности, во всех остальных случаях действует УСН или ОСНО. Например, розничная торговля на патенте, а оптовая — на ОСНО.

Чтобы совмещать ОСНО с патентом, необходимо подать заявление на патент. При запуске нового направления разрешено переходить на патент в середине года. Нужно только подать заявление за 10 рабочих дней до начала работы. Начать применять патент для текущего бизнеса можно только с 1 января следующего года.

При совмещении ведут раздельный учет: заполняют книгу учета доходов по патенту и книгу учета доходов и расходов по ОСНО. Доходы учитываются интуитивно понятно, а вот расходы бывают общие, например аренда офиса. В подобных случаях расходы распределяют пропорционально доходам. Если на ОСНО приходится 20% доходов, можно учесть 20% расходов от арендной платы.

Светлана Краева |

|

Общий режим налогообложения подходит во всех случаях. На то он и общий. Но действительно ли выбор ОСНО будет оптимальным — это важнейший вопрос, над которым предпринимателю стоит поразмышлять еще до регистрации статуса ИП.

Есть три ситуации, когда предпринимателю все-таки придется применять ОСНО:

ИП занимается деятельностью, которая не предусмотрена на упрощенных режимах (например, он организовал ломбард или производит подакцизные товары).

ИП превышает лимиты по уровню дохода, численности работников или остаточной стоимости ОС, предусмотренные для УСН или ПСН.

ИП ориентируется в своей деятельности на стратегического партнера плательщика НДС, который категорически не готов взаимодействовать с упрощенщиком. Если предприниматель понимает, что выгоды от сотрудничества с этим контрагентом перекроют повышенные налоговые расходы, он применяет ОСНО.

Во всех остальных ситуациях будет правильнее применить упрощенные режимы налогообложения, а не ОСНО.

Налоги для ИП на ОСНО

Если ИП работает один, он платит налоги и страховые взносы только за себя. Если есть наемные сотрудники — за себя и за сотрудников. Главные отличия ОСНО от спецрежимов собраны в сравнительной таблице от ФНС. Посчитать налоги на каждой системе налогообложения можно в личном кабинете ИП на сайте налоговой службы.

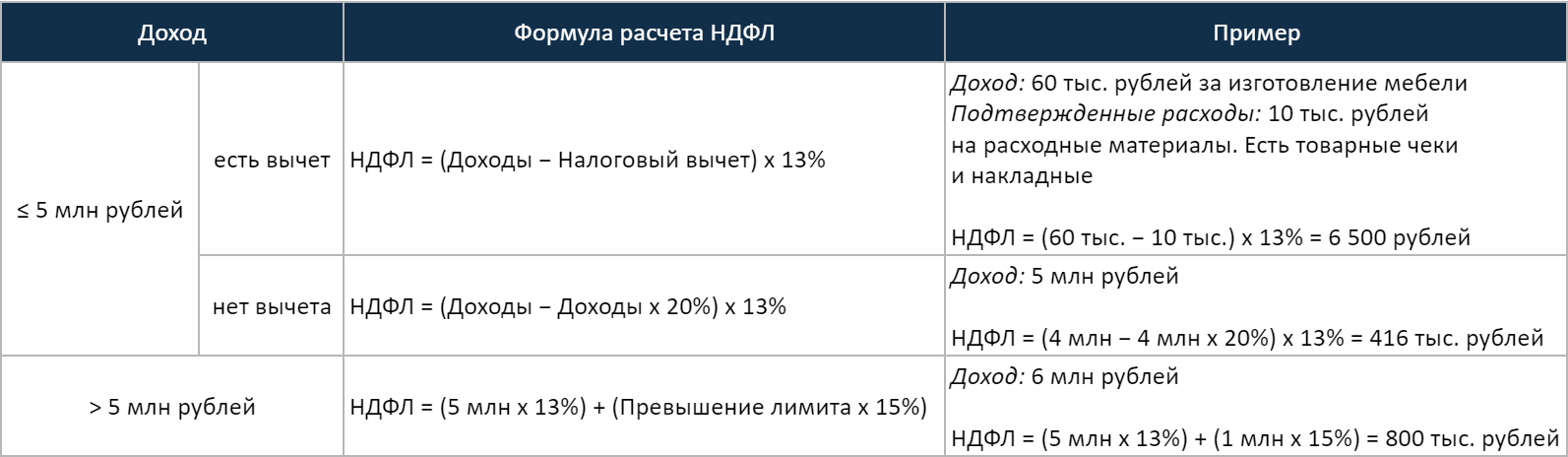

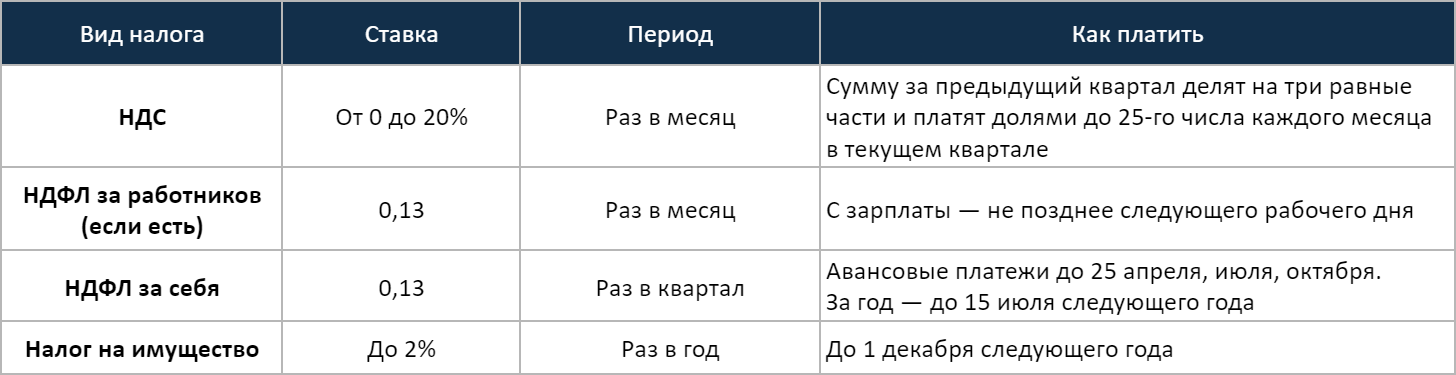

Налог на доходы физических лиц (НДФЛ)

Ставка — 13% от разницы между доходами предпринимателя и налоговым вычетом. Если доход превышает 5 млн рублей, НДФЛ считается по ставке 15% от суммы превышения (п. 1 ст. 224 НК РФ).

ИП на ОСНО может использовать профессиональный вычет — документально подтвержденные расходы. В таком случае НДФЛ считается не со всех доходов, а только с прибыли. Но траты должны касаться предпринимательской деятельности. Семейные покупки сюда не относятся.

Если расходы нельзя подтвердить документально, профессиональный вычет составит 20% от дохода (ст. 221 НК РФ).

Есть и другие вычеты: имущественный, стандартный, социальный, инвестиционный. Например, предприниматель купит земельный участок, заложит его стоимость в расходы и тем самым некоторое время не будет платить НДФЛ.

Расчет НДФЛ в зависимости от дохода

Как оплачивать: ИП считают НДФЛ самостоятельно и оплачивают его авансовыми платежами за каждый квартал в течение всего года (ст. 227 НК РФ):

за 1-й квартал — до 25 апреля;

за полугодие — до 25 июля;

за 9 месяцев — до 25 октября;

за год — до 15 июля следующего года.

Доход рассчитывается нарастающим итогом с начала года. Это значит, что к доходам предпринимателя за второй квартал прибавляются доходы за первый. К доходам за третий квартал прибавляется доходы за полугодие, т. е. за первый и второй квартал. НДФЛ за каждый квартал нужно платить с учетом ранее уплаченных налогов за прошлые кварталы.

Пример расчета авансового платежа

ИП на ОСНО заработал за 1-й квартал 500 тыс. рублей. Расходы по документам — 100 тыс. рублей.

НДФЛ за 1-й квартал = (500 тыс. − 100 тыс.) х 13% = 52 тыс. рублей

Заплатить его нужно до 25 апреля.

Во 2-м квартале доход составил 410 тыс. рублей, а расходы — 80 тыс. рублей. Но в отчетах нужно писать прибыль нарастающим итогом. Поэтому к доходам и расходам этого квартала нужно прибавить доходы и расходы за все предыдущие кварталы с начала года, в данном случае только за первый.

Доход за 2-й квартал нарастающим итогом составил 910 тыс. рублей, расходы — 180 тыс. рублей.

ИП уже заплатил НДФЛ за 1-й квартал, поэтому его нужно вычесть.

НДФЛ за полугодие = (910 тыс. − 180 тыс.) х 13% − 52 тыс. = 42 тыс. рублей

Заплатить налог нужно до 25 июля.

Налог на добавленную стоимость (НДС)

НДС бывает двух видов: исходящий и входящий. Когда предприниматель что-то продает, он закладывает в стоимость исходящий НДС и выписывает покупателю счет-фактуру. Когда предприниматель что-то покупает, он принимает входящий НДС к вычету. Принять к вычету — значит уменьшить сумму налога, которую нужно заплатить.

Входящий НДС отражается в книге закупок, а исходящий — в книге продаж.

Ставка для большинства товаров и услуг — 20%, но есть и льготные ставки — 10% и 0% (ст. 164 НК РФ). Ставки НДС — это тема отдельной статьи. Мы рассмотрим все обобщенно.

ИП закупил партию ноутбуков. Цена одного ноутбука 24 тыс. рублей, включая 20% НДС. То есть изначально ноутбук стоил 20 тыс. рублей. НДС поставщика — 4 тыс. рублей. Это входящий НДС.

Закупив партию, ИП перепродает ноутбуки розничным покупателям по цене 35 тыс. рублей. В эту сумму заложен НДС 7 тыс. рублей, он отражен в выставленном счете. Это исходящий НДС.

ИП должен заплатить в налоговую разницу между исходящим и входящим НДС: 7 тыс. — 4 тыс. = 3 тыс. рублей. Если входящий НДС окажется больше исходящего, разницу можно вернуть из бюджета.

Если поставщик ноутбуков из примера работает на упрощенке, ИП должен выплатить не разницу, а весь исходящий НДС — 7 тыс. рублей. Поэтому ИП на ОСНО выгоднее работать с контрагентами, которые также работают на общей системе налогообложения.

Как оплачивать: на протяжении каждого квартала нужно платить НДС, полученный в предыдущем квартале. Его платят тремя равными частями не позднее 25-го числа следующего месяца (ст. 174 НК РФ). Например, в апреле нужно платить первую треть налога за первый квартал, в мае — вторую, в июне — третью.

В 3-м квартале ИП задекларировал НДС 120 тыс. рублей. Налог нужно оплатить в 4-м квартале таким образом:

40 тысяч — до 25 октября;

40 тысяч — до 25 ноября;

40 тысяч — до 25 декабря.

За нарушение сроков грозят пени, штрафы, блокировка расчетного счета.

ИП может законно не платить НДС, если выручка за последние 3 месяца не превышает 2 млн рублей (ст. 145 НК РФ). Исключение — подакцизные и импортируемые товары.

Для освобождения от НДС нужно подать в налоговую уведомление, форма которого утверждена приказом Минфина № 79н. К нему приложить выписку из книги учета расходов и доходов и книги продаж. Срок — до 20-го числа месяца, с которого планируете не платить НДС.

Освобождение от НДС действует 1 год. После этого нужно либо продлить освобождение, либо отказаться от него. Если за это время выручка за 3 месяца превысит 2 млн рублей, ИП теряет право не платить НДС.

Налог на имущество

ИП платит налог на недвижимое имущество, которое использует для бизнеса: офис, торговое помещение, склад, гараж. Самостоятельно рассчитывать налог не нужно. Из ФНС придет уведомление. Специальных деклараций подавать также не нужно.

Ставка налога на имущество в каждом регионе разная, так как поступления идут в местный бюджет. Она зависит от кадастровой стоимости недвижимости. Узнать ставку можно через сервис «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Как оплачивать: до 1 декабря года, следующего за отчетным. Например, за 2020 год нужно заплатить до 1 декабря 2021 года.

НДФЛ за наемных сотрудников

Если ИП нанимает работников, ему нужно платить 13% НДФЛ со всех выплат: зарплат, отпускных, больничных, командировочных, премий. Это касается не только трудовых договоров, но и договоров ГПХ. Если исполнитель по ГПХ не ИП и не самозанятый, с его вознаграждения нужно заплатить НДФЛ.

Ставка НДФЛ в большинстве случаев — 13%. Для иностранных сотрудников — 30%, для доходов свыше 5 млн рублей — 15% (ст. 224 НК РФ).

Как оплачивать: не позднее следующего рабочего дня после выплаты (ст. 226 НК РФ). В случае с отпускными или больничными — не позднее последнего дня месяца, в котором они были выплачены. Например, отпускные были 20 апреля, значит, НДФЛ нужно заплатить до 30 апреля.

Налоги для ИП на ОСНО, отсортированные по периодичности оплаты

Взносы на ОСНО

Взносы за себя. Кроме налогов, предприниматель должен платить фиксированные страховые взносы, даже если ничего не зарабатывает. Сумма взносов за себя в 2021 году — 40 874 рубля (ст. 1 закона 322-ФЗ). Их нужно платить до 31 декабря.

Если доход предпринимателя за отчетный период более 300 тыс. рублей, он должен заплатить дополнительно 1% от суммы превышения. Оплатить его нужно до 1 июля следующего года (ст. 430 НК РФ).

Взносы за работников. Ставки взносов для работодателей:

пенсионное страхование — 22%;

медицинское страхование — 5,1%;

социальное страхование — 2,9%;

страхование от несчастных случаев и профессиональных заболеваний — от 0,2 до 8,5%.

Срок уплаты страховых взносов за работников — не позднее 15-го числа следующего месяца. Например, взносы от зарплаты за март нужно выплатить до 15 апреля.

Упомянутые выше ставки взносов являются базовыми. С 1 апреля 2020 года из-за пандемии ввели пониженные тарифы. В 2021 году они по-прежнему действуют, но только для тех организаций и ИП, которые относятся к субъектам малого и среднего предпринимательства (МСП) (п. 9 ст. 2 Закона № 102-ФЗ):

пенсионное страхование — 22% с суммы выплат в пределах МРОТ + 10% от суммы превышения;

медицинское страхование — 5,1% с суммы выплат в пределах МРОТ + 5% от суммы превышения;

социальное страхование — 2,9% в пределах МРОТ и 0% с суммы превышения.

Неизменной останется только ставка взносов от несчастных случаев и профзаболеваний — от 0,2 до 8,5%.

Используя пониженные ставки, не забудьте, что МРОТ в 2021 году увеличился до 12 792 рублей.

Пониженные ставки не зависят от системы налогообложения. Если ИП относится к МСП, он вправе перечислять взносы по пониженным тарифам.

— Светлана Краева, эксперт бухгалтерского обслуживания «Моё дело»

Предпринимателям на общей системе доступны льготные тарифы страховых взносов. Самую популярную льготу ввели в качестве меры поддержки с 1 апреля 2020 года, но президент сразу же объявил, что она будет долгосрочной, и в результате ее внесли в Налоговый кодекс — пп. 17 п. 1 ст. 427.

Условно новый тариф взносов называют «пониженный тариф 15%». На самом деле всегда важно делать оговорку, что расчет работает сложнее. С части зарплаты, равной МРОТ, работодатели по-прежнему платят 30%, а вот с части зарплаты свыше МРОТ — уже 15%.

Получается, огромное количество работодателей, которые платят зарплату по МРОТ, выгоду не получают. И им послали сигнал: выводить доходы сотрудников из тени теперь не так страшно, как раньше.

Есть и другие льготы по взносам за сотрудников, но с 2020 года их осталось мало. Например, можно платить суммарно 7,6% взносов юрлицам с IT-аккредитацией, всем участникам территорий опережающего развития, свободных экономических зон Крыма, Севастополя и Калининграда и резидентам свободного порта Владивосток.

— Михаил Носков, эксперт по налогам сервиса «Контур.Эльба»

Какую отчетность нужно сдавать на ОСНО

Формы обязательной налоговой отчетности

Налоговые декларации. ИП на общей системе подают декларации по НДС и 3-НДФЛ.

Декларацию по НДС подают каждый квартал до 25-го числа следующего месяца за отчетным периодом. Например, за третий квартал декларацию нужно подать не позднее 25 октября. Если дохода не было — подают нулевую. За непредоставление предусмотрен штраф по статье 119 НК РФ и блокировка расчетного счета.

Декларация по НДС подается только в электронном виде. Декларация на бумаге не считается представленной (письмо ФНС № ОА-4-17/1350@).

Декларация по НДС. Форма утверждена приказом ФНС № ММВ-7-3/558@

Декларации 3-НДФЛ подается раз в год до 30 апреля. В ней указываются доходы предпринимателя и налоговые вычеты. Составляется в электронном или бумажном виде. Декларацию можно заполнить с помощью программы «Декларация» на сайте ФНС.

Декларация 3-НДФЛ за 2020 год. Форма утверждена приказом ФНС № ЕД-7-11/615@

Книга учета доходов и расходов (КУДиР). ИП на ОСНО могут не вести бухгалтерский учет при условии, что они ведут учет доходов и расходов (ст. 6 закона № 402-ФЗ). В КУДиР вносятся все финансовые поступления и траты в течение года.

КУДиР можно вести в электронном виде с помощью сервисов онлайн-бухгалтерии. В конце года книгу учета нужно распечатать, пронумеровать, подписать и поставить на нее печать ИП, если она есть. Отправлять КУДиР никуда не нужно, но ее может потребовать налоговая при проверке. Штраф за отсутствие КУДиР — от 10 до 30 тыс. рублей (ст. 120 НК РФ).

Образец и правила заполнения КУДиР для ИП на ОСНО в приказе Минфина № 86н.

Книга покупок и продаж. В книге покупок фиксируются счета-фактуры на приобретение товаров и услуг, в книге продаж — счета, которые выставлены контрагентам в налоговом периоде. По ним налоговая проверяет декларацию по НДС.

Книгу покупок и продаж можно вести в рукописном или электронном виде. Инспекторы сравнивают данные по счетам-фактурам у контрагентов, чтобы проверить возврат НДС.

Форма и правила ведения книги покупок и продаж утверждены Постановлением Правительства № 1137.

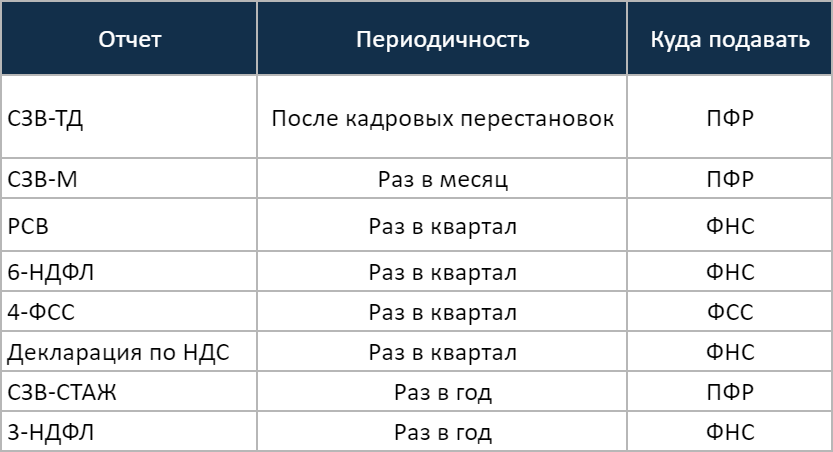

Формы отчетности, если есть работники

Если ИП нанимает работников, количество отчетов возрастает. Они подаются в налоговую, Пенсионный фонд и Фонд соцстрахования.

Расчет по страховым взносам (РСВ). Это сведения обо всех страховых взносах за работников. В нем также указываются сведения о среднесписочной численности сотрудников. РСВ подают в налоговую инспекцию раз в квартал до 30-го числа следующего месяца (п. 7 статьи 431 НК РФ). Форма утверждена приказом ФНС № ЕД-7-11/751@.

6-НДФЛ. Это отчет с доходами всех работников, с которых удержан налог. 6-НДФЛ нужно подавать в налоговую каждый квартал до 30-го числа месяца, следующего за отчетным периодом. Например, отчет за второй квартал нужно подать до 31 июля. Годовой отчет — до 1 марта следующего года (п. 2 статьи 230 НК РФ).

Форма отчета 6-НДФЛ и порядок заполнения утверждены приказом ФНС № ЕД-7-11/753@.

4-ФСС. Это расчет по страховым взносам на травматизм, который подается в Фонд социального страхования. Если таких взносов ИП не платит, подавать нужно нулевые отчеты.

Отчет 4-ФСС подают раз в квартал до 20-го числа следующего месяца. Если отчет в электронном виде — до 25-го числа. Форма утверждена приказом ФСС № 381.

СЗВ-ТД. Это отчет со сведениями о наемных работниках. Его подают в пенсионный фонд при приеме на работу, увольнении или переводе сотрудника на другую должность.

Сроки подачи (ст. 11 закона 27-ФЗ):

при приеме на работу или увольнении — не позднее следующего дня;

при переводе на другую должность — не позднее 15-го числа следующего месяца.

Форма отчета утверждена Постановлением Правления ПФР № 730п.

СЗВ-М. Этот отчет о страховых выплатах нужно подавать в Пенсионный фонд за работников по трудовым договорам и договорам ГПХ. Срок — каждый месяц до 15-го числа. Форма утверждена Постановлением Правления ПФР № 83п.

СЗВ-СТАЖ. Ежегодная отчетность для работодателей о трудовом стаже сотрудников. Подавать его нужно в Пенсионный фонд раз в год до 1 марта следующего года. Форма утверждена Постановлением Правления ПФР № 507п.

Если в штате более 25 работников, СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ подаются в электронном виде. Если менее — в электронном или бумажном.

Отчеты в Росстат. Все ИП в 2021 году должны сдать отчеты в Росстат для сплошного наблюдения, которое проводится раз в 5 лет. Нужно сдавать отчеты или нет, в будущем можно проверить на официальном сайте Росстата.

Отчетности для ИП на ОСНО, отсортированные по периодичности

Заключение: кратко об общей системе налогообложения

Общая система налогообложения применяется по умолчанию, если предприниматель не выбрал один из спецрежимов: УСН, ЕСХН, ПСН. Еще налоговая переводит ИП на ОСНО, когда тот не соответствует требованиям этих спецрежимов.

При работе на ОСНО нет никаких ограничений по виду деятельности, числу работников и доходам. Предприниматель может уменьшить налог за счет профессионального, имущественного, социального и других вычетов. Среди недостатков — налоговая нагрузка на бизнес и сложная для непрофессионала отчетность.

ОСНО можно совмещать с патентом. Главное, вести раздельный учет НДС.ИП на общей системе должен платить несколько налогов: НДФЛ, НДС и налог на имущество. Если есть наемные работники, то еще добавляется НДФЛ за них.

Налоговые ставки зависят от вида реализуемых товаров и услуг, а также от суммы доходов. Расчеты НДФЛ предприниматель производит самостоятельно.Обязательные страховые взносы ИП должен платить, даже если ничего не зарабатывает. Если есть наемные работники, то еще добавляются взносы за них.

Страховые взносы за себя нужно заплатить раз в год, за работников — каждый месяц, после начисления зарплаты.При работе на ОСНО нужно подавать налоговые декларации по НДС и 3-НДФЛ. Кроме того, нужно вести КУДиР и книгу покупок и продаж, где фиксируются все финансовые операции.

Если есть наемные работники, количество отчетов возрастает. Добавляется еще расчет по страховым взносам, 6-НДФЛ, 4-ФСС, СЗВ-ТД, СЗВ-М, СЗВ-СТАЖ. Они сдаются в разное время.