Налоговая проверка: что делать до, во время и после нее

20 октября 2020

Большинство предпринимателей испытывают стресс от фразы «налоговая проверка». Проверка означает огромное количество дополнительной работы по подготовке и предоставлению документов. Сумма доначислений, пени и штрафов в актах ежегодно увеличивается. ФНС все чаще пытается привлечь к субсидиарной ответственности руководителей и бенефициаров.

Рассказываем о том, почему в компанию может прийти налоговая, откуда инспекторы берут информацию. А также как вести бизнес, чтобы снизить риск назначения проверки, и как защитить свои права, если проверку назначили.

Из этой статьи вы узнаете:

Почему в компанию может прийти налоговая проверка

Инспекторы заранее планируют все проверки, потому что им невыгодно идти в компанию, в которой может не оказаться нарушений. Если их не будет, получится, что ФНС впустую потратила ресурсы. А конкретного инспектора могут лишить премии или даже повышения.

Чтобы обосновать руководству выбор компании для проверки, выездники тщательно собирают и анализируют предварительную информацию о ее деятельности.

При подготовке к проверке используют «Концепцию системы планирования выездных налоговых проверок», она утверждена приказом ФНС России от 30.05.2007 № ММ-3-04-333@. Одна из целей документа — рассказать налогоплательщикам об основных критериях отбора. Зная их, вы сможете заранее оценить риск назначения проверки и настроить работу так, чтобы не привлекать внимания налоговой.

Рассмотрим основные из них.

Налоговая нагрузка. Чем ниже налоговая нагрузка, тем выше вероятность назначения проверки. Для расчета показателя налоговой нагрузки сумму всех налогов и сборов компании за год надо разделить на ее выручку за этот же период. Чтобы расчет был корректным, в сумму налогов и сборов включают сумму всех платежей в бюджет, в том числе НДФЛ за работников, но исключают страховые сборы, суммы ввозного НДС и таможенные пошлины.

Для примера рассчитаем налоговую нагрузку ООО «Анонс» из Санкт-Петербурга, которое занимается производством корпусной мебели. Выручка компании за 2019 год составила 125 млн рублей. За год компания перечислила в бюджет 6,5 млн рублей НДС, 4,2 млн рублей налога на прибыль, 650 тыс. рублей НДФЛ, 120 тыс. рублей налога на имущество и 50 тыс. рублей транспортного налога.

Совокупная налоговая нагрузка компании = (6,5 млн рублей + 4,2 млн рублей + 650 тыс. рублей + 120 тыс. рублей + 50 тыс. рублей) / 125 млн рублей х 100 = 9,21%

Налоговая нагрузка по НДС = 6,5 млн рублей / 125 млн рублей х 100 = 5,2%

Налоговая нагрузка по налогу на прибыль = 4,2 млн рублей / 125 млн рублей х 100 = 3,36%

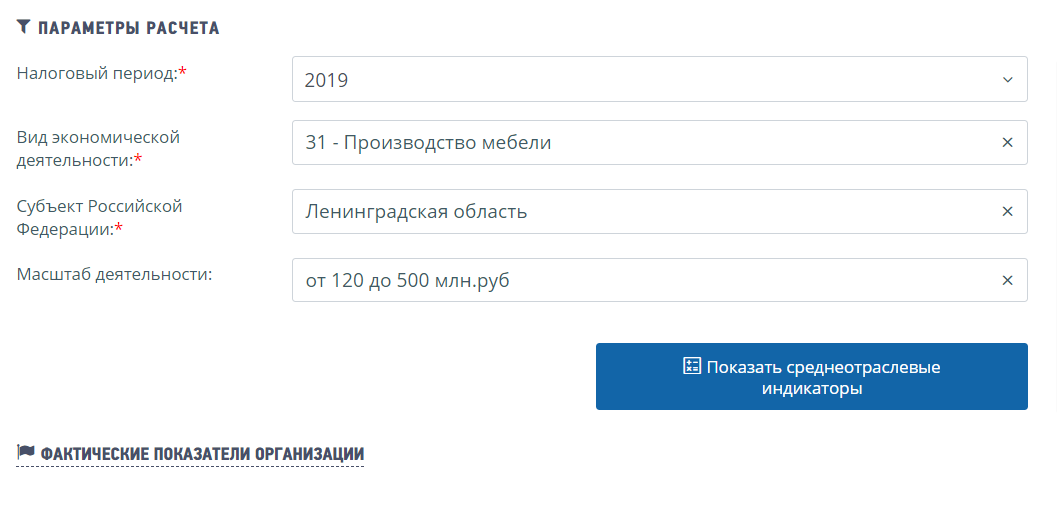

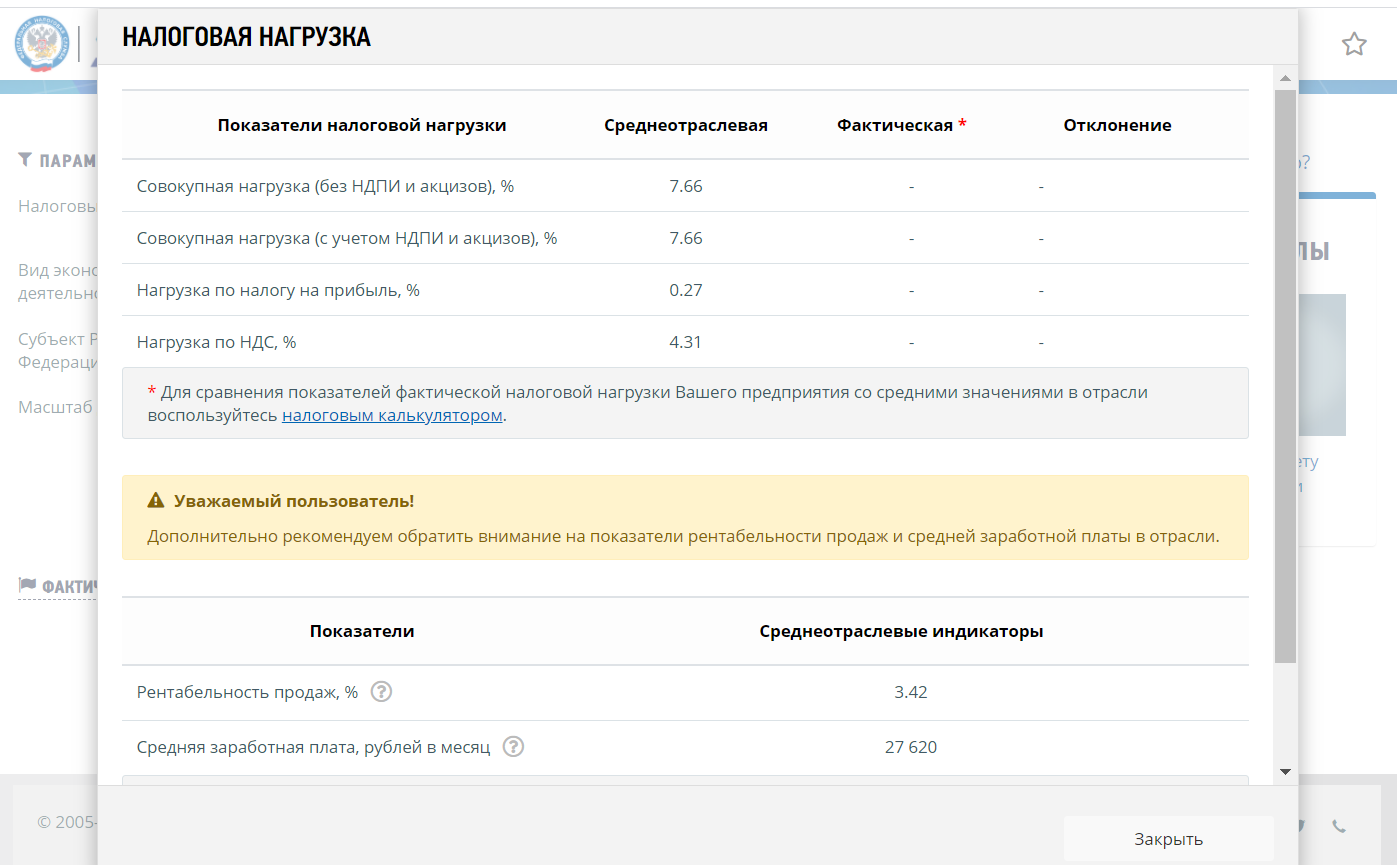

Теперь сравним полученные показатели со средними по отрасли. С помощью налогового калькулятора на сайте ФНС можно узнать средние данные отрасли в том регионе, где работает компания, и определить размер налоговой нагрузки.

В примере нагрузка компании по всем налогам превышает среднеотраслевые показатели, а значит, у ФНС не будет претензий к такому налогоплательщику. Если часть показателей соответствует норме, а по одному из налогов нагрузка ниже, могут потребовать пояснения только по этому налогу.

Среднеотраслевые показатели налоговой нагрузки для отрасли производства мебели

Сделки с высоким налоговым риском. В зоне внимания налоговиков договоры, по которым есть подозрение, что они заключены только для снижения налогов или получения налогового вычета. Чем больше у компании непонятных сделок, тем пристальнее внимание ФНС.

Статья 54.1 НК РФ называет основным отличительным признаком таких договоров нереальные сделки, которых не было или которые совершались другим лицом, а не тем, кто указан в договоре. Чаще всего это договоры, где нет деловой цели (выгоды для налогоплательщика), материального результата (консультационные, маркетинговые, посреднические услуги), подтверждающих первичных документов (товарных накладных, смет, заказ-нарядов).

Например, такими сделками признают схему работы производителя на ОСНО, который реализует всю свою продукцию через одно или несколько ИП или ООО на УСН. Чаще всего при такой работе заявки от покупателей принимают сотрудники производителя, они же отгружают товар и оформляют документацию. Посредник используется только в документальном оформлении для снижения налоговой нагрузки. Чтобы не попасть под внимание налоговиков по этому пункту, рекомендуем не использовать посредников, заключать договоры только с реальными компаниями, запрашивать у контрагента всю необходимую информацию, пользоваться электронными сервисами ФНС, а также проверочными сервисами, например "Контур.Фокус«.Отклонение уровня рентабельности компании от среднего уровня по отрасли. Если рентабельность ниже среднего, налогоплательщик в зоне риска. Показатель рассчитывается на основании бухгалтерской и налоговой отчетности компании. Чаще всего налоговиков интересует рентабельность активов и рентабельность продаж.

РА = прибыль (убыток) до налогообложения (стр. 2300 отчета о финансовых результатах) / актив баланса (стр. 1600 годового баланса) * 100%.

РП = прибыль (убыток) от продаж (стр. 2200 отчета о финансовых результатах) / себестоимость продаж + коммерческие расходы + управленческие расходы (стр. 2120 + 2210 + 2220 отчета о финансовых результатах) * 100%.

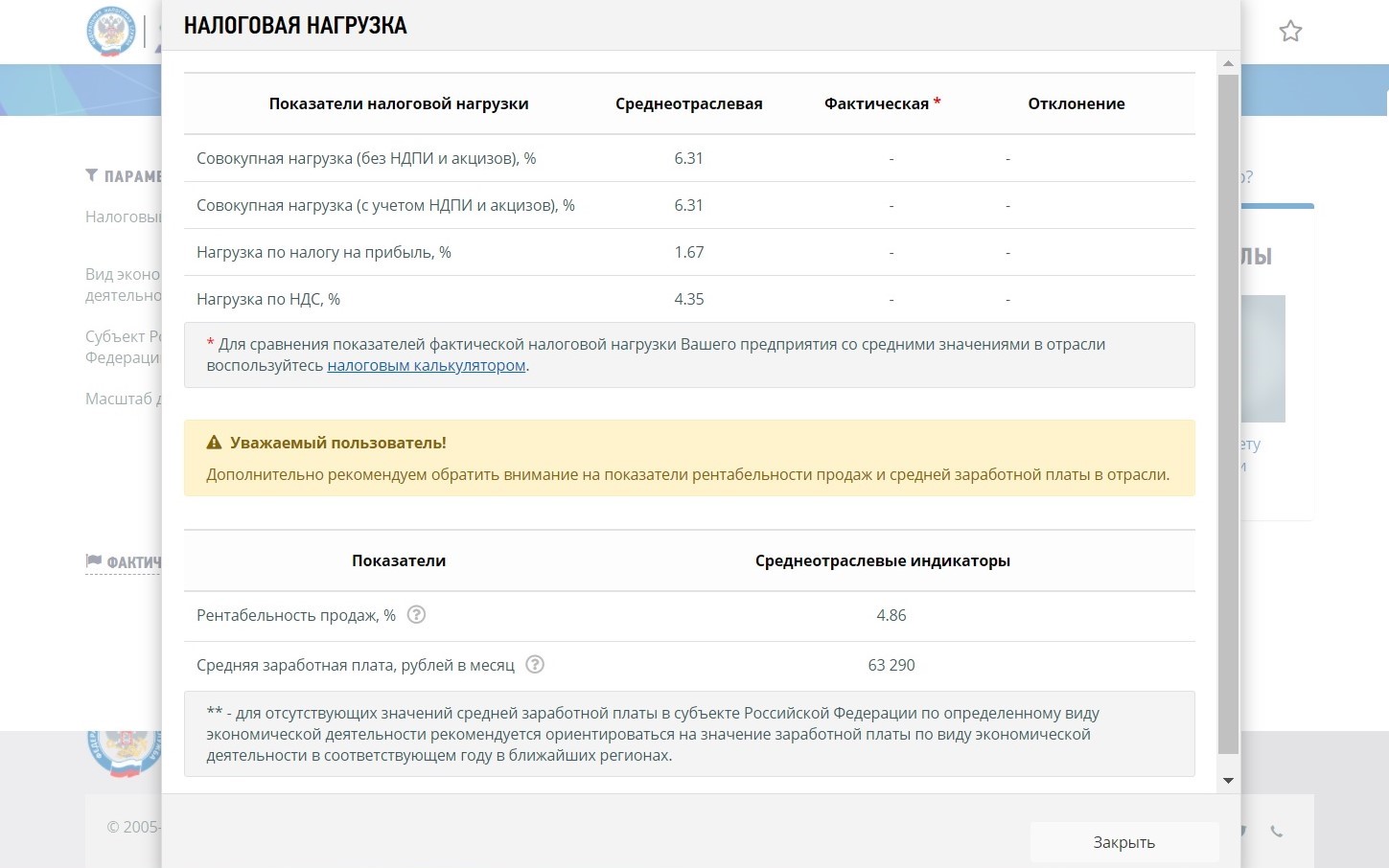

Сравните полученный результат со среднеотраслевым, который указан в налоговом калькуляторе.

Показатель меньше чем на 10% от среднеотраслевого наверняка привлечет внимание налоговиков. Рентабельность продаж для отрасли производства одежды в Санкт-Петербурге должна быть не менее 4,3%, поскольку среднеотраслевой показатель 4,86%

- Запросы ФНС. Всегда своевременно отвечайте на запросы и требования налоговой, даже если они кажутся вам абсурдными или ошибочными. Игнорирование писем и сообщений госорганов — признак недобросовестной компании.Например, иногда налогоплательщикам приходят требования погасить несуществующую недоимку или предоставить первичные документы по сделкам с контрагентом, который никогда не сотрудничал с компанией. Бывает, что документ из налоговой приходит на смеси английского и русского языков.Во всех случаях следует ответить. Сообщить, что контрагент отсутствует в базе вашей компании; запросить сверку с налоговой по налогу, где выявлена недоимка; попросить уточнить требования.

- Зарплата сотрудников. Средний размер оплаты труда в компании не должен быть меньше, чем в аналогичных компаниях. Если больше — отлично. Иначе это повод заподозрить руководство фирмы в выплате зарплаты «в конвертах».Например, после анализа отчетности за 2019 год ФНС рассчитали среднюю зарплату по отраслям в каждом регионе. Допустим, в Санкт-Петербурге в отрасли грузовых перевозок этот показатель равнялся 45 000 рублей. Во все компании, где размер заработной платы менее 40 000 рублей, скорее всего, направят требования объяснить, почему так.

- Соотношение доходов и расходов. Налоговые вычеты. Компании, в которых темп роста расходов превышает темп роста доходов на протяжении нескольких периодов, всегда под контролем. Заявляя значительные налоговые вычеты, будьте готовы не только к требованию предоставить все первичные документы, подтверждающие законность сделок, но и к визиту инспекторов, опросу сотрудников, направлению ФНС встречных запросов в адрес ваших контрагентов, которые участвовали в сделках и получили от вас оплату.Например, компания сначала сдала нулевую отчетность. На следующий год отчетность получилась с убытком. После того как налогоплательщик получил требование пояснить причины убытка, он сообщил, что приобрел основные средства.

- Сделки с посредниками. Участие в сделках любых посредников должно быть экономически целесообразно. Дополнительное звено в системе продаж вызывает подозрение. По мнению налоговиков, чаще всего посредников привлекают, чтобы получить налоговую выгоду. Например, маскируют договор купли-продажи под договор комиссии. Передавая товар на комиссию, комитент (продавец) не получает доходов, а значит, не обязан уплачивать налог на прибыль и НДС.К примеру, компания арендует офис не напрямую у собственника, а у посредника. Арендатору надо быть готовым ответить инспекции, почему он использует посредническую схему. Подойдет ответ, что собственник отдал эксклюзивное право субарендодателю.

Для отбора организаций, которые вероятнее всего совершают налоговые нарушения, разработан программный комплекс «ВНП-отбор». Алгоритм анализирует данные о налогоплательщиках и отбирает компании для дальнейшего включения их в план проведения выездных проверок.

Откуда инспекторы берут информацию для проверки

Источниками информации о налогоплательщике могут стать не только отчетность и декларации. Сейчас налоговая служба использует разные сложные программы. С их помощью инспекторы получают, сопоставляют и анализируют сведения из разных источников.

Программа АСК «НДС-2». Автоматизированная система контроля отчетности по НДС. Позволяет соотносить между собой данные из книг покупок и книг продаж всех плательщиков этого налога. Алгоритм сопоставляет каждый документ и выявляет «разрывы цепочек НДС».

Если ваш контрагент не включил в книгу покупок счет-фактуру, которую вы отразили в книге продаж, система это обнаружит. Далее будет проверяться движение средств по счетам обеих компаний, запрашиваться пояснения и дополнительная информация.

Банковская выписка по расчетным счетам компании. По запросу банки предоставляют налоговикам выписки по всем счетам клиентов. В рамках контроля ФНС может запросить дополнительные сведения о подозрительных сделках, а также сведения о движении и остатках денежных средств.

Онлайн-кассы. Кассы передают в налоговую такую информацию о налогоплательщике: дату и время покупки, место сделки, наименование товара или услуги, а также многое другое. С помощью касс в режиме онлайн можно проанализировать выручку за любой период по конкретной компании, отрасли, городу и т. д.

Например, в одном районе есть два овощных магазина одинаковой площади. При этом выручка одного в два раза больше, чем у другого. После анализа информации, поступающей с онлайн-касс, с большой долей вероятности к владельцу второго магазина появятся вопросы.

Единый реестр ЗАГС. Система позволяет отслеживать сделки между взаимозависимыми компаниями и предпринимателями. С ее помощью выявляют факт дробления бизнеса, чтобы получить выгоду от применения специальных налоговых режимов или льгот.

Регистрация бизнеса на родственников, проведение сделок между аффилированными компаниями часто вызывают вопросы инспекторов и находятся в зоне их внимания.

АИС «Налог-3». Автоматизированная информационная система, которая содержит огромный массив информации о физических лицах. В ней есть сведения об имуществе, доходах и вкладах каждого из нас. С ее помощью налоговики выявляют граждан, ведущих бизнес без регистрации, недобросовестных арендодателей, серые схемы по зарплате.

Например, получая деньги от сдачи квартиры или часть зарплаты в конверте, человек регулярно кладет их на кредитную карту. Рано или поздно это может вызвать вопросы.

Виды налоговых проверок

Цель налогового контроля — проверить все ли налоги начислены и уплачены. Проверки — основные инструменты, с помощью которых изучают деятельность компании или предпринимателя. Инспекторы обращают особое внимание на выбор контрагентов, ведение учета и отчетности, экономические характеристики хозяйственных операций, своевременность и полноту перечисления налогов и сборов.

Налоговое законодательство делит все проверки на выездные и камеральные.

Камеральная налоговая проверка

Камеральной (документарной) проверке подвергаются все расчеты и декларации, которые налогоплательщики сдают в ФНС. Цель контроля — проверить цифры в отчетности на арифметические и логические ошибки, выявить, правильно и законно ли применили налоговые ставки. Проверка проводится в инспекции по месту сдачи отчетности. Проверяется каждая сданная декларация или расчет. Участие налогоплательщика не нужно, рассматриваются только предоставленные им документы.

В ходе камеральной проверки данные отчетности вносят в информационную систему. Система анализирует показатели и проверяет контрольные соотношения. Так выявляют арифметические и логические ошибки, которые допустил налогоплательщик.

Далее цифры в декларации сравнивают с данными других налогоплательщиков в этой отрасли, чтобы выявить, насколько сильно они отклоняются от среднеотраслевых. Если ошибок и расхождений нет, камеральная проверка налоговой декларации или расчета успешно завершается.

Если обнаружатся неточности, погрешности или нарушения, инспектор направит требование предоставить дополнительные документы и пояснения.

Когда могут потребовать документы в ходе камеральной проверки

Во время камеральных проверок инспекторы могут требовать пояснения и первичные документы только в следующих случаях (ст. 88 НК РФ):

- Ошибки и противоречия в декларации. При обнаружении счетных (арифметических) ошибок потребуется сдать корректировочную отчетность. В случае закономерных расхождений данных, например в декларации по прибыли и декларации по НДС, достаточно письменно дать пояснение. Например, можно сказать, что часть операций компании требует признания дохода для исчисления налога на прибыль, но не облагается НДС.

- Подача уточненной декларации. Если в уточненной декларации был уменьшен налог или увеличена сумма убытка, налоговики вправе затребовать налоговые регистры и первичную документацию для более подробного изучения причин, из-за которых уменьшились отчисления в бюджет.

- Убыток в декларации по прибыли. Бизнес должен приносить прибыль. Отсутствие прибыли — повод присмотреться к деятельности компании и изучить ее сделки за убыточный период.

- Заявлено возмещение НДС. В этом случае ФНС всегда запрашивает счета-фактуры и первичные документы к ним по всем сделкам за период, за который налогоплательщик хочет возместить уплаченный НДС из бюджета.

- Использование налоговых льгот. Компании, использующие льготное налогообложение или отсрочку по уплате, должны по запросу налоговиков документально подтвердить законность их применения.

Выездная налоговая проверка

Выездная налоговая проверка проходит на территории налогоплательщика. Однако если проверяют ИП без офиса или небольшую компанию, инспекторы затребуют документы и будут изучать их у себя.

В отличие от камеральной, когда анализируют только одну декларацию и только за отчетный период, выездную проверку обычно проводят по нескольким видам налогов. Максимально возможный проверяемый период — 3 года.

Инспекторы анализируют и выявляют искажения информации в первичных документах, проверяют правильность и полноту ведения бухгалтерского учета, осматривают помещения, опрашивают сотрудников.

Выездные налоговые проверки бывают нескольких видов в зависимости от причин, которыми они вызваны.

- Комплексные проверки. Проверяют все налоги и сборы, уплачиваемые налогоплательщиком. Обычно за последние три календарных года.

- Тематические проверки. Чаще всего проводят в компаниях, находящихся на специальных налоговых режимах (УСН, ЕНВД, ЕСХН). На общем режиме такие проверки проводят реже и в особых случаях. Например, в отношении компании могут начать выездную тематическую проверку по НДС за последние три года после того, как она возместила налог из бюджета в одном из кварталов.

- Проверки в связи с реорганизацией или ликвидацией организации. Проводятся за период, не превышающий последние три года, но независимо от того, когда была последняя проверка. Даже если компанию уже проверяли за этот период, проверка по причине реорганизации не считается повторной.

- Внеплановая проверка по запросу. Для такой проверки необходимы основания. Обычно это запрос правоохранительных органов либо вышестоящей налоговой инспекции. А также нарушение критериев оценки, описанных в начале статьи.

Срок проведения выездной проверки не должен превышать два месяца (п. 6 ст. 89 НК РФ). Начало срока — дата принятия решения о проведении проверки. Окончание — дата составления справки о проведении проверки (п. 8 ст. 89 НК РФ).

Прохождение выездной проверки

План выездных проверок на текущий год публикуется на сайте налоговой инспекции. Внеплановые проверки не включены в опубликованный план и происходят внезапно. Почти всегда им предшествуют налоговые требования и запросы о предоставлении информации. Оцените себя по критериям отбора. Чем больше несоответствий найдете, тем выше риск назначения проверки.

Если вы получили решение о проведении выездной налоговой проверки, это значит, что вашу компанию начали проверять как минимум несколько месяцев назад. Просто вы не знали, что подготовительный этап уже идет.

Подготовительный этап. Налоговики начали проверку. Прежде чем прийти в компанию, они изучают все учредительные документы и налоговую отчетность, определяют ваших основных контрагентов и цепочки взаимозависимых лиц, анализируют динамику изменения основных финансовых показателей за проверяемый период.

Первый этап. Приход инспектора с решением о назначении выездной проверки. Убедитесь, что действия налоговиков законны. В извещении должны быть указаны: полное и сокращенное наименование проверяемой компании, состав проверяющей группы, которая имеет право доступа на территорию, перечень налогов и проверяемый период.

Дважды проверять один и тот же период запрещено. Инспекторы должны подтвердить свою личность удостоверением. Формулировка «все уплачиваемые налоги и сборы» незаконна, в решении должен быть указан полный перечень проверяемых налогов.

Заведите специальный календарь, отмечайте в нем все сроки, связанные с проверкой. Нарушение сроков — самостоятельный повод оспорить финальный проверочный акт.

Второй этап. Подготовка и передача документов. Проведение проверки жестко регламентировано законом. Полный перечень истребуемых документов должен быть указан в налоговом требовании. Если список слишком размыт, письменно уточните, что именно хочет увидеть инспектор. Налоговики вправе требовать и изучать только первичные бухгалтерские документы и регистры. Налогоплательщик не обязан предоставлять аналитические справки или сводные отчеты о своей деятельности.

Не допускайте налоговиков к своей бухгалтерской программе. Статья 93 НК РФ обязывает налогоплательщиков предоставлять документы, связанные с исчислением налогов. Требование инспектора дать доступ к электронной базе данных незаконно. Самый безопасный способ предоставления — прошить и заверить копии документов. Проверьте каждый предоставляемый документ. Он должен не только соответствовать форме, но и быть корректно заполнен, не содержать исправлений, при необходимости быть подписан и заверен печатями.

Старайтесь соблюдать сроки, установленные для предоставления документов. Их нарушение — повод для инспектора изъять документы и на время проверки забрать компьютер бухгалтера (п. 3 ч. 1 ст. 31 НК РФ, ст. 94 НК РФ). Составьте опись всех передаваемых документов. Если не укладываетесь, обязательно письменно просите продлить сроки для предоставления.

Третий этап. Прохождение проверки. Выездная проверка — это не только изучение бухгалтерских документов. В ходе выездных проверок инспекторы чаще всего используют три инструмента: допрос сотрудников, осмотр территории и выемку материальных предметов (баз данных, жестких дисков, компьютерной техники).

Допрос. Согласно ст. 90 НК РФ, инспектор в ходе проверки может допросить любого сотрудника вашей компании или компаний-контрагентов. Держите под контролем вызов работников в ФНС. Все требования явиться должны быть оформлены повесткой или уведомлением с указанием даты и времени (письмо ФНС от 17.07.2013 № АС-4-2/12837). Если инспектор приехал на территорию компании и вызывает сотрудников «поговорить», вежливо, но твердо отказывайтесь и предлагайте отправить повестку официально — «Почтой России».

Скажите подчиненным, чтобы они сразу сообщили ответственному сотруднику (юристу, бухгалтеру или руководителю), что им пришла повестка. Все письма, которые ФНС послала почтой, считаются полученными в течение 6 календарных дней после отправки (ч. 4 ст. 31 НК РФ).

Перед походом в ФНС объясните работнику, как действовать, а сам визит в налоговую инспекцию должен сопровождать юрист или адвокат с нотариально заверенной доверенностью от компании. Вызванный кладовщик или водитель часто не понимают специфику юридических или бухгалтерских вопросов и дают ответы, которые можно истолковать не в пользу компании.

Хорошо, если вы заранее обучите сотрудников, которым предстоит допрос, как отвечать на самые вероятные вопросы. Юрист может выступить в роли инспектора и смоделировать ситуацию.

Чаще всего вопросы касаются:

- выбора контрагентов и контакта с ними;

- оформления и подписания тех или иных первичных документов;

- этапов отгрузки товаров или оказания услуг;

- рабочих обязанностей сотрудника и т. д.

Если для подготовки к допросу требуется время, позвоните инспектору и попросите перенести визит. Можно сослаться на болезнь, командировку или другие причины. Обычно налоговики не отказывают и назначают другое время для встречи.

После допроса прочитайте протокол и убедитесь, что инспектор все правильно понял и записал. Если есть неточности или ошибки, протокол можно корректировать до того, как его подпишет свидетель. Отказ внести корректировки — нарушение прав гражданина, и это следует зафиксировать письменно.

Осмотр территорий, помещений и предметов. Проводится только после уведомления налогоплательщика. Осматриваются только предметы и территории, которые принадлежат проверяемому, а не третьим лицам.

Если у вас есть замечания по осмотру, запишите их в протокол.

Убедитесь, что факты и сведения в протоколе не искажены.

Выемка документов и предметов. Происходит только по мотивированному решению должностного лица. Изъять могут только то, что относится к предмету проверки.

В постановлении должны быть указаны индивидуальные признаки предметов или документов, подлежащих изъятию, а также мотивы, по которым это решение принято.

Четвертый этап. Ознакомление со справкой и актом проверки. В последний день проведения проверки инспектор обязан ознакомить представителя компании со справкой. Убедитесь, что в ней полностью и правильно указан предмет и сроки проведения контрольных мероприятий, а также выявленные нарушения.

В течение двух месяцев после составления справки инспекторы должны предоставить вам итоговый акт с результатами проверки.

В некоторых случаях сотрудники ФНС пользуются незнанием налогоплательщиков и нарушают их права. Например, передают материалы проверки неуполномоченному лицу или не имеющему соответствующую доверенность, не передают акт для ознакомления и подписания, не уведомляют о дате и времени рассмотрения материалов проверки.

Письменно фиксируйте каждое нарушение. В дальнейшем это может стать основанием для отмены решения по проверке (п. 14 ст. 101 НК РФ).

После ознакомления и подписания акта проверка заканчивается. Но только если вы согласны с выводами налоговой инспекции. Если же указанные в акте нарушения и выводы необоснованны, вы можете в течение одного месяца с того момента, как получили акт проверки, подать письменные возражения.

Как оспорить доначисления и штрафы, указанные в акте налоговой проверки

Изучите доводы проверяющих и на каждый из них подготовьте развернутые мотивированные пояснения.

Часто уже на этом этапе удается отменить некоторые спорные доначисления и штрафы: налоговикам не хочется, чтобы суд указал на ошибки и неправильные выводы проверяющих. По каждому нарушению, зафиксированному в акте, следует:

- объяснить, почему были совершены спорные операции, какая перед вами стояла деловая цель и каких экономических результатов вы планировали достичь;

- указать, что некоторые факты изложены проверяющими некорректно, искажены или вообще не соответствуют действительности;

- подтвердить свои доводы первичными документами, выводами экспертизы, показаниями свидетелей;

- усилить свою правовую позицию арбитражной практикой по аналогичным вопросам;

- указать процедурные нарушения во время проверки, если они были.

После изучения ваших письменных возражений представителя компании пригласят на итоговое рассмотрение материалов проверки и утверждение акта. Это возможность еще раз обсудить с налоговиками правонарушения, которые вменяют компании.

На такой встрече всегда присутствует руководитель инспекции или его заместитель. Ваша задача убедить его, что инспекторы допускают ошибку и вы намерены оспаривать их выводы в судебном порядке.

В случаях, когда ваши доводы услышаны, после рассмотрения материалов могут быть назначены дополнительные мероприятия налогового контроля (ДМНК). Это означает, что налоговики готовы рассмотреть вашу позицию и еще раз изучить спорные моменты. Часто после ДМНК в большинстве случаев часть налоговых претензий снимается и размер доначислений и штрафов уменьшается.

Например, в акте проверки указали, что руководитель компании-контрагента является «массовым руководителем», вменили несоблюдение правил должной осмотрительности (из-за работы с недобросовестными партнерами, которые нарушают налоговое законодательство) и сняли вычеты НДС, уплаченный по сделкам с этой компанией. После получения списка фирм и его подробного изучения выяснилось, что из 12 фирм, в которых директор контрагента был руководителем, девять закрылись еще до 2009 года, а три успешно работают, имеют сайты, активы и реальную деятельность. Налоговики подошли формально и не разобрались в деталях. После подачи возражений претензии ФНС в этой части были сняты в акте ДМНК.

Все дополнительные мероприятия тоже завершаются актом. В течение 15 дней на него можно подать письменные возражения. В дальнейшем свое несогласие с выводами проверки можно оспорить только в арбитражном суде.

Что нужно запомнить о налоговых проверках

Если к вам пришли с налоговой проверкой, будьте проактивны и не пускайте процесс на самотек. Это поможет вам эффективно обжаловать решение налоговой и даже отменить его и следующие из него доначисления и штрафы.

- Проверяйте план выездных проверок на текущий год, чтобы заранее подготовиться к ней.

- Участвуйте в проводимых контрольных мероприятиях.

- Назначайте ответственного сотрудника, чтобы инспектор не дергал всю бухгалтерию. Если проверка проходит на территории компании, выделяйте отдельный кабинет или помещение.

- Обучайте сотрудников правилам поведения при проверке.

- Передавайте документы строго по описи. Контролируйте процесс сбора материалов и доказательств проверки.

- Выявляйте и фиксируйте нарушения в проведении проверки. Подавайте жалобы.

- Сохраняйте спокойствие.