Переход ИП на самозанятость: выгоды и ограничения

11 октября 2021

После введения в России самозанятости, многие ИП задумались о смене налогового режима. Сейчас предприниматели могут сохранить свой статус, при этом начать платить НПД и пользоваться преимуществами самозанятости.

Самозанятым не нужно покупать кассу, вести бухгалтерию, сдавать отчеты и платить страховые взносы, и еще для них ниже налоговая ставка. Но у такого пути есть ограничения — не каждому ИП стоит менять действующий налоговый спецрежим.

Расскажем в статье о всех нюансах перехода ИП на самозанятость и дадим инструкцию, как уйти с других спецрежимов, ничего не задолжав государству.

Из этой статьи вы узнаете:

Кем быть: ИП на другом спецрежиме, самозанятым ИП или самозанятым без ИП

В каких случаях ИП выгодно перейти с действующего спецрежима на самозанятость

Как ИП отказаться от действующего спецрежима и перейти на самозанятость

Кто такие самозанятые и как они работают

Самозанятый — человек, который работает сам на себя и не нанимает сотрудников. Например, это фрилансеры, репетиторы, блогеры, мастера по ремонту помещений, парикмахеры, фотографы, переводчики и пр. Официально они называются «плательщики налога на профессиональный доход (НПД)».

С 1 июля 2020 года самозанятость ввели по всей России. Платить НПД могут также граждане стран — членов Евразийского экономического союза (ЕЭС): Армении, Казахстана, Белоруссии и Киргизии (п. 5 ст. 5 закона № 422-ФЗ).

Условия для работы в статусе самозанятого:

он гражданин России или стран — членов ЕЭС;

его суммарный доход не превышает 2,4 млн рублей в год;

у него нет наемных работников;

его деятельность не подпадает под запреты для самозанятости.

Самозанятые платят фиксированную налоговую ставку: 4% с доходов, которые принесла работа с физлицами, 6% — с ИП, юрлицами и иностранными компаниями (ст. 10 закона № 422-ФЗ).

Платить НПД нужно до 25-го числа следующего за истекшим налоговым периодом месяца (п. 3 ст. 11 закона № 422-ФЗ). Например, налог с доходов за май нужно заплатить до 25 июня. Если самозанятый ничего не заработал, значит, и налога не будет.

Для регистрации самозанятости не нужно лично посещать налоговую. Достаточно скачать мобильное приложение «Мой налог» или зарегистрироваться в личном кабинете плательщика НПД на сайте ФНС. Также можно обратиться в уполномоченные банки. Госпошлины за регистрацию нет.

Как работают самозанятые. Получив деньги за товары или услуги, самозанятый должен сформировать чек в приложении «Мой налог» не позднее 9-го числа следующего месяца и передать его покупателю (п. 1 ст. 14 закона № 422-ФЗ). Данные о выручке автоматически поступят в налоговую.

Передать чек можно по-разному: отправить через мессенджер, SMS-сообщением, на электронную почту или распечатать в бумажном виде (п. 3, 4, 5 ст. 14 закона № 422-ФЗ). По коду ИНН, указанному в чеке, покупатель сможет проверить, является ли продавец самозанятым.

Программа рассчитает сумму налога и не позднее 12-го числа следующего месяца пришлет счет на оплату в личный кабинет или в приложение «Мой налог». Самому ничего считать не нужно

Пример чека из приложения «Мой налог». Самозанятый должен сформировать его после того, как получит деньги от покупателя

Стать самозанятыми могут как обычные физлица, так и индивидуальные предприниматели. Предприниматель может закрыть ИП и продолжить работать без него как самозанятый, а может сохранить статус ИП и быть самозанятым одновременно — пользоваться преимуществами статуса индивидуального предпринимателя и платить налог на профессиональный доход.

Кем быть: ИП на другом спецрежиме, самозанятым ИП или самозанятым без ИП

Плюсы самозанятого ИП по сравнению с ИП на другом спецрежиме

Простая регистрация. Чтобы перейти на НПД, нужны только паспортные данные и фото с телефона. Если есть подтвержденная учетная запись на «Госуслугах», даже фото не понадобится.

Нет страховых взносов. Самозанятые ИП не платят страховые взносы. На других спецрежимах предприниматель должен платить взносы на ОПС и ОМС, даже если ничего не зарабатывает.

Совмещение нескольких видов деятельности. Самозанятый ИП может одновременно быть, например, фотографом, парикмахером и поваром. Главное, сообщать налоговой о всех доходах. Еще самозанятые ИП могут параллельно работать по найму и сдавать жилое помещение (письмо ФНС № СД-4-3/8121).

ИП на других спецрежимах ограничены кодами ОКВЭД, которые заносятся в ЕГРИП при регистрации.

Нет отчетностей. Самозанятому ИП не нужно вести бухгалтерию, покупать кассовый аппарат, сдавать декларации (ст. 13 закона № 422-ФЗ) и самому считать налог. Взаимодействие с налоговой происходит через приложение «Мой налог».

Почти все ИП на других спецрежимах должны покупать онлайн-кассу, кроме тех, для кого действовала отсрочка (ст. 2 закона № 129-ФЗ). Сдачу отчетностей для предпринимателей также упростили, но не отменили.

Низкие ставки. Налоговые ставки для самозанятых ниже, чем на других спецрежимах. Они зафиксированы в законе и не изменятся до 2029 года (п. 2, 3 ст. 1 закона № 422-ФЗ).

Налоговый бонус в размере 10 000 рублей. Для всех самозанятых при регистрации действует пониженная налоговая ставка: 3% — с доходов, полученных при работе с физлицами, 4% — с ИП, юрлицами и иностранными компаниями (ст. 12 закона № 422-ФЗ). Разницу в ставках оплачивает государство. Этот бонус предназначен только для уплаты НПД. Перевести его на карту или снять наличными нельзя.

Льготы будут действовать, пока сумма таких выплат за самозанятого не достигнет 10 000 рублей. Потом налог будет рассчитываться по обычной ставке.

Бонус предоставляется только один раз — с момента регистрации до исчерпания 10 000 рублей. Если самозанятый снимется с учета, не исчерпав бонус, он продолжит действовать после повторной регистрации.

Пример расчета бонуса

Предприниматель зарегистрировался как самозанятый и автоматически получил бонус в 10 000 рублей. В первом месяце он работал только с физическими лицами и заработал 50 000 рублей.

Если бы у него уже закончился бонус, налог с этой суммы считался бы по обычной ставке и составил 2 000 рублей (50 000 рублей х 4%). Но с учетом бонуса налог рассчитывается по льготной ставке (50 000 рублей x 3%) и составит 1 500 рублей. То есть самозанятый заплатит 1 500 рублей, а 500 рублей вычтут из бонуса. Бонус станет равен 9 500 рублям.

Если самозанятый будет каждый месяц работать только с физлицами и получать 50 000 рублей, бонус будет исчерпан за 20 месяцев, а после этого ставка для расчета налога с дохода, полученного от работы с физлицами, станет стандартной — 4%.

Посмотреть остаток бонуса можно в приложении «Мой налог». Там же указана выручка самозанятого и какой налог нужно заплатить

Минусы самозанятого ИП по сравнению с ИП на другом спецрежиме

Нельзя нанимать работников. Этот запрет касается только трудовых договоров. Договоры гражданско-правового характера (ГПХ) к ним не относятся. Например, самозанятый ИП — веб-дизайнер может привлечь к проекту верстальщика, заключив с ним договор ГПХ.

У ИП на других спецрежимах также есть условия, связанные с наймом работников, но они дают больше возможностей для масштабирования бизнеса. У каждого спецрежима свои условия. Например, при работе на УСН можно нанять не более 100 человек (п. 3 ст. 346.12 НК РФ).

Не идет трудовой стаж. Если самозанятый ИП не платит страховые взносы, значит, ему не начисляют пенсионные баллы. Придется либо копить на пенсию самостоятельно, либо становиться добровольным страхователем — платить взносы на ОПС добровольно. В таком случае страховой стаж будет рассчитываться пропорционально уплаченным взносам.

Размер обязательных страховых взносов в 2021 году — 40 874 рубля (п. 1 ст. 430 НК РФ). Их нужно платить раз в год до 31 декабря.

Подать заявление о регистрации в качестве страхователя в Пенсионный фонд РФ можно в приложении «Мой налог». В этом случае самозанятому будут начислять пенсионные баллы

Максимальный доход — не более 2,4 млн рублей в год. При превышении этого лимита налоговая автоматически снимает самозанятого с учета. В таком случае дается 20 дней, чтобы выбрать один из спецрежимов: УСН, ПСН, ЕСХН (п. 6 ст. 15 закона № 422-ФЗ). Иначе переведут на ОСНО, и придется платить 13% НДФЛ.

Эти ограничения не касаются месячного дохода. Например, самозанятый может в январе заработать 10 000 рублей, в июне — ничего, а в ноябре — сразу 1,5 млн рублей.

У ИП на других спецрежимах также есть ограничения на максимальный доход, но они гораздо меньше, чем у самозанятых. Например, при работе на «упрощенке» можно зарабатывать максимум 200 млн рублей в год (п. 4 ст. 346.13 НК РФ).

Ограничения на вид деятельности. Самозанятым ИП в отличие от ИП на других спецрежимах нельзя (ст. 4 закона № 422-ФЗ):

продавать подакцизные товары, например алкоголь или табак;

перепродавать товары;

добывать полезные ископаемые;

работать по агентским, комиссионным договорам или договорам поручительства;

доставлять чужие товары и принимать за них оплату.

Кому не нужно закрывать ИП: минусы самозанятого-физлица

Если предприниматель решит закрыть ИП в налоговой, он сможет продолжать работать как самозанятое физлицо. Но без статуса ИП он столкнется с такими минусами.

Нельзя заключить договор добровольного страхования с ФСС. Он не будет получать больничные и пособие по беременности и родам.

Сложности при работе с юрлицами. Некоторым заказчикам-юрлицам принципиально перечислять деньги только на расчетный счет. Такой счет могут открыть предприниматели и юрлица, а самозанятые без статуса ИП могут открыть только счет физлица в банке.

Сложности при регистрации товарного знака или оформлении лицензий. Например, лицензии на такси могут получить ИП или юрлица. Самозанятые без статуса ИП получить такую лицензию не смогут.

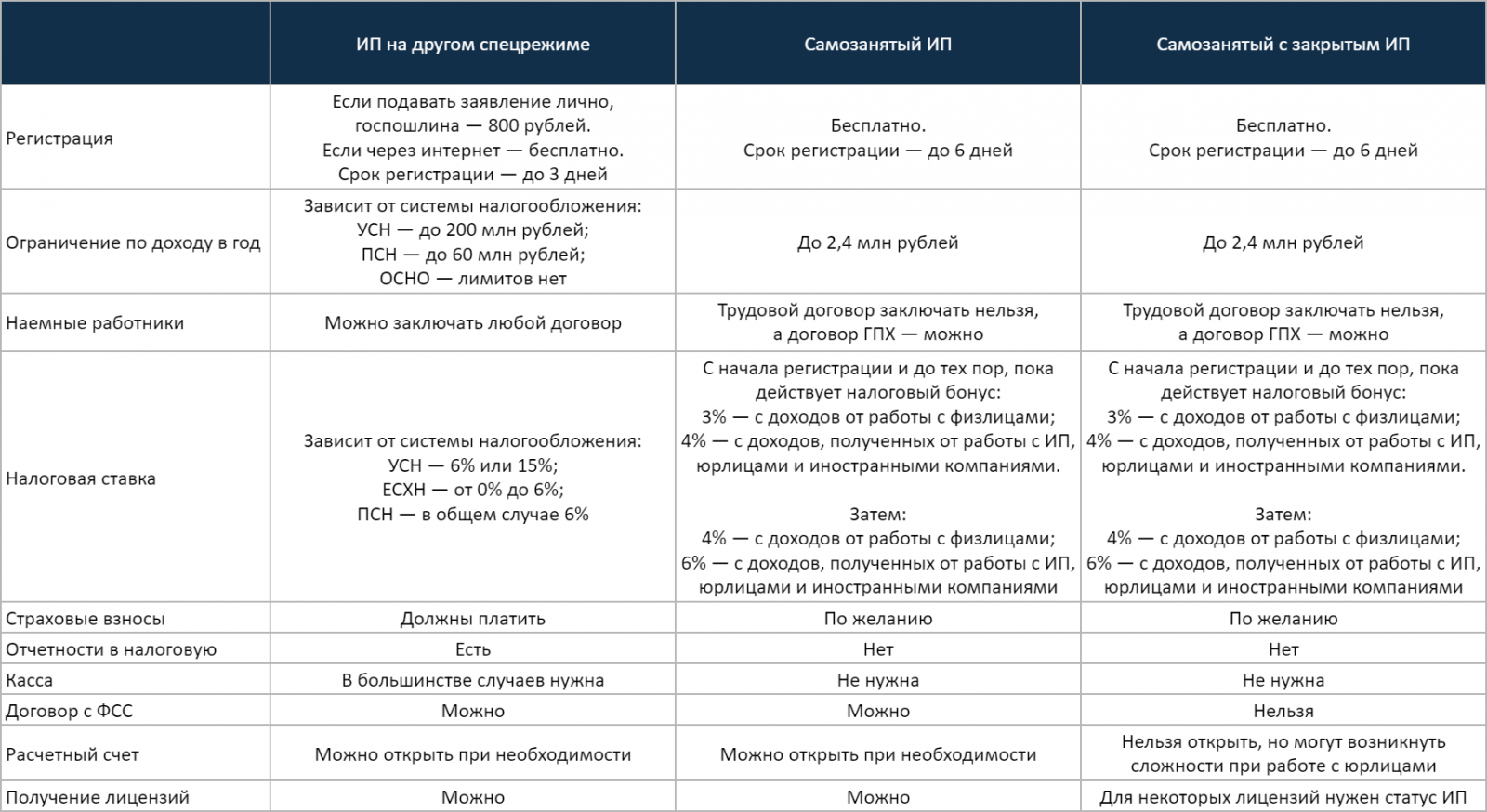

Сравнение условий деятельности ИП на другом спецрежиме, самозанятого ИП и самозанятого без ИП

В каких случаях ИП выгодно перейти с действующего спецрежима на самозанятость

ИП выгодно перейти на самозанятость, если он работает в одиночку, продает товары собственного производства, сдает в аренду жилую недвижимость и при этом:

Не хочет платить обязательные страховые взносы за себя. На режиме НПД такой обязанности нет, но можно добровольно платить взносы, чтобы получать пенсионный стаж. Можно вносить любые, даже минимальные суммы на свое усмотрение, а не в фиксированном размере.

Принимает деньги от физлиц, но не готов тратиться на покупку и обслуживание онлайн-кассы. Самозанятые могут принимать оплату от клиентов любым способом и без кассы. Вместо этого они выдают клиентам чеки из бесплатного приложения «Мой налог».

Имеет непостоянные заработки. У самозанятых нет обязательных платежей кроме налога: 4% с оплаты, поступившей от физлиц, и 6% — от юрлиц. Нет заработка — нет и налога. С первых после регистрации заработков платить придется еще меньше благодаря бонусу в 10 000 рублей, который дает скидку к налогу в 1% с оплаты от физлиц и в 2% — от юрлиц.

Не любит возиться с отчетами. Самозанятые не обязаны отчитываться в налоговую о доходах.

Режим подходит для специалистов-одиночек, которые когда-то регистрировали ИП, чтобы легализовать доходы и спокойно работать, а с появлением самозанятости могут работать легально на более выгодных условиях.

— Гульназ Хабибуллина, эксперт сервиса «Моё дело»

Как ИП отказаться от действующего спецрежима и перейти на самозанятость

Совмещать самозанятость и другие налоговые спецрежимы нельзя. Для перехода на НПД предприниматель должен отказаться от действующего спецрежима: УСН, ПСН, ЕСХН. Можно получить все привилегии самозанятого, оставаясь ИП (п. 1 ст. 2 закона № 422-ФЗ).

Порядок действий для любого спецрежима одинаковый:

Шаг 1. Зарегистрироваться в качестве самозанятого. Процесс регистрации ИП и физлица не отличается. Сделать это можно, установив мобильное приложение «Мой налог», в личном кабинете самозанятого на сайте ФНС или через уполномоченные банки.

Шаг 2. Отказаться от системы налогообложения ИП. В течение месяца со дня регистрации самозанятости нужно подать уведомление об отказе от действующего спецрежима в налоговую по месту жительства или ведения деятельности. Если этого не сделать, статус самозанятого аннулируют (п. 3, 4, 5 ст. 15 закона № 422-ФЗ).

Подать такое уведомление можно лично, заказным письмом по почте, через представителя или в личном кабинете ИП на сайте налоговой (письмо ФНС № СД-4-3/101@).

В личном кабинете ИП на сайте налоговой должна появится отметка о том, что предприниматель больше не работает на прежнем спецрежиме. Письменного ответа из налоговой на адрес проживания предпринимателя не будет.

Шаг 3. Заплатить налоги и взносы, сдать отчеты. С момента регистрации самозанятости ИП освобождается от уплаты страховых взносов (п. 11 ст. 2 закона № 422-ФЗ). Кроме того, он больше не обязан использовать кассу, вести бухгалтерию и сдавать отчеты.

Но за период, пока ИП работал на другом спецрежиме, придется заплатить налоги и страховые взносы.

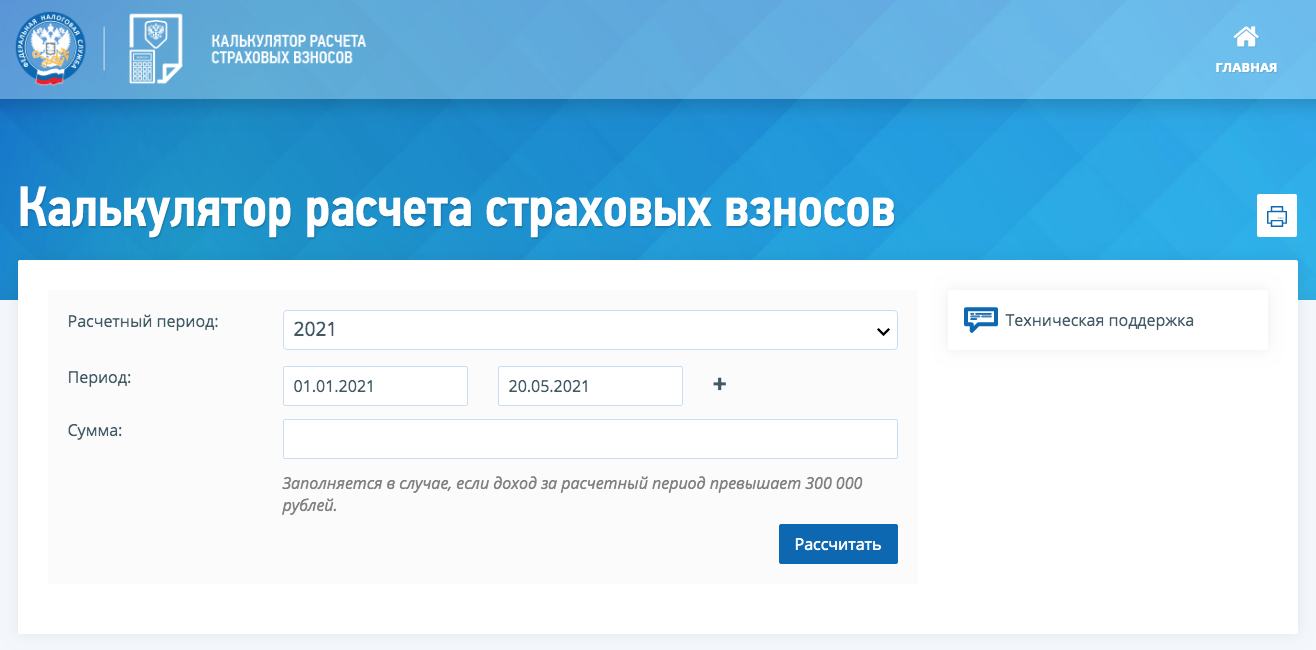

Страховые взносы нужно заплатить пропорционально отработанным месяцам и дням до перехода на самозанятость. Рассчитать сумму взносов можно с помощью калькулятора ФНС. Заплатить их нужно до 31 декабря.

Если доходы превысили 300 000 рублей, придется заплатить еще 1% от суммы превышения. Сделать это нужно до 1 июля (п. 2 ст. 432 НК РФ).

Узнать размер страховых взносов можно с помощью калькулятора ФНС. Нужно ввести период с начала текущего года до дня регистрации самозанятости. В примере предприниматель стал самозанятым 21 мая 2021 года

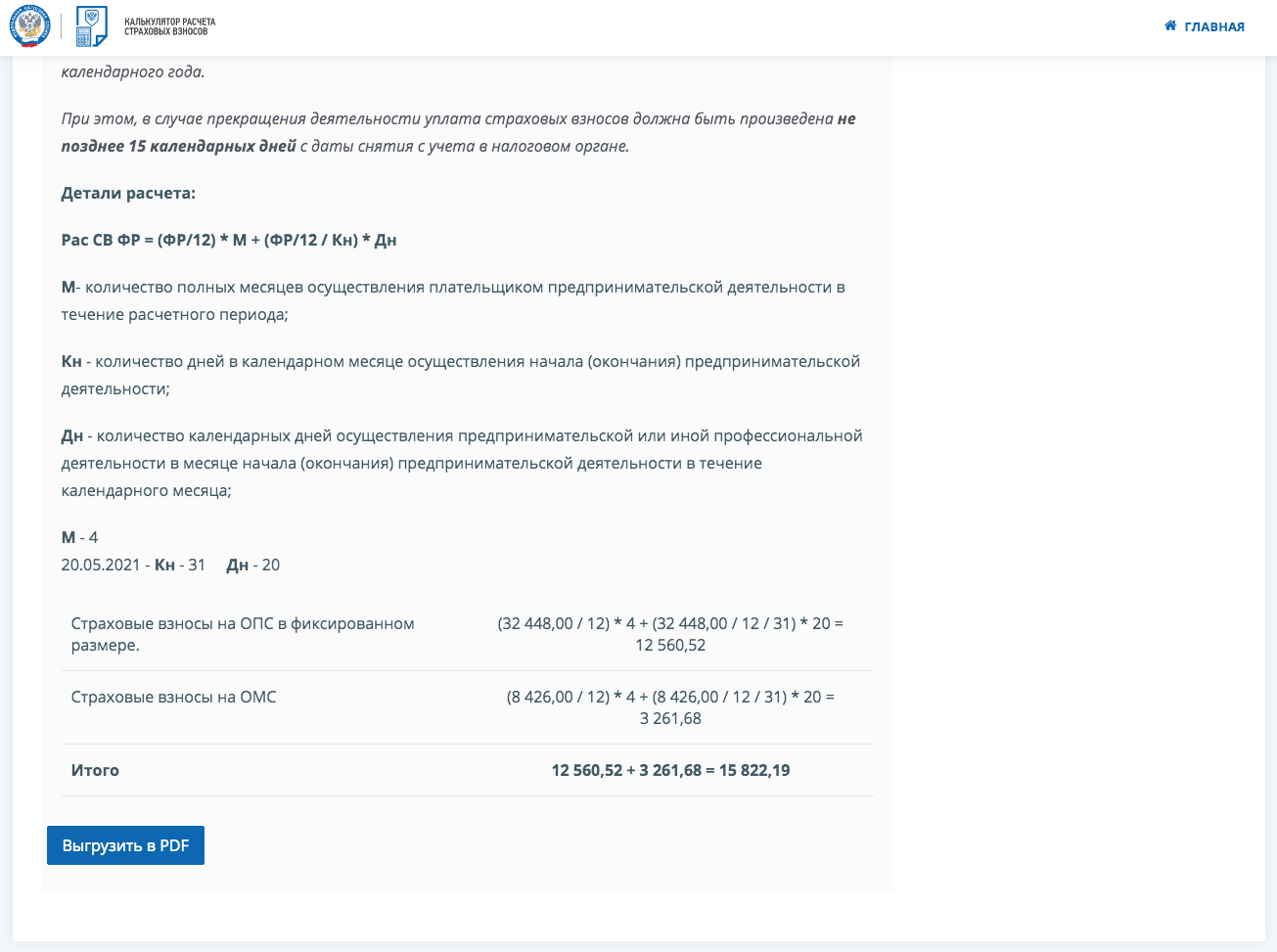

Пример расчета страховых взносов с 1 января по 20 мая 2021 года

Шаг 4. Уведомить контрагентов о том, что теперь будете работать в статусе самозанятого. Работая в статусе самозанятого, нужно отправлять чеки покупателям. ИП на других спецрежимах этого не делали.

Если вы остались в статусе ИП и просто перешли на НПД, для ваших контрагентов в плане оплаты ничего не меняется. Им без разницы, какой налоговый режим вы применяете. Но теперь вы должны будете выдавать клиентам чеки, и только на основании чеков они смогут подтвердить расходы по оплате ваших услуг. Поэтому контрагентам надо знать, что теперь вы плательщик НПД.

Если вы отказались от статуса ИП и стали самозанятым-физлицом, то также должны будете выдавать чеки и уже не сможете принимать оплату на расчетный счет, поэтому так или иначе контрагентов придется предупредить о смене вашего статуса и реквизитов.

— Гульназ Хабибуллина, эксперт сервиса «Моё дело»

Какие отчеты нужно сдать и какие налоги нужно заплатить при переходе на самозанятость с других спецрежимов

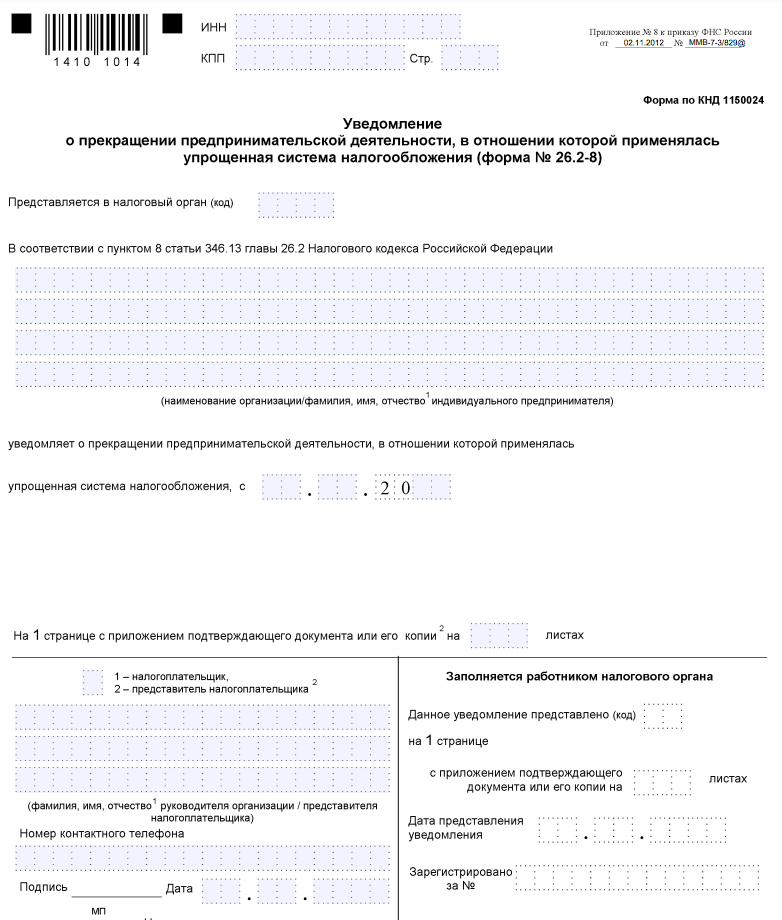

Переход с УСН на самозанятость

Заплатить налог по УСН и сдать декларацию нужно до 25-го числа месяца, следующего за месяцем регистрации самозанятости (п. 2 ст. 346.23 НК РФ).

Например, ИП зарегистрировал самозанятость 20 мая. Сдать декларацию и заплатить налог ему нужно до 25 июня. Еще нужно заплатить страховые взносы за период с 1 января до 19 мая.

Уведомление об отказе от «упрощенки» по форме № 26.2-8, утвержденной приказом ФНС № ММВ-7-3/829@. В декларации на титульном листе в поле «Код налогового периода» нужно указать «96», что означает отказ от упрощенной системы

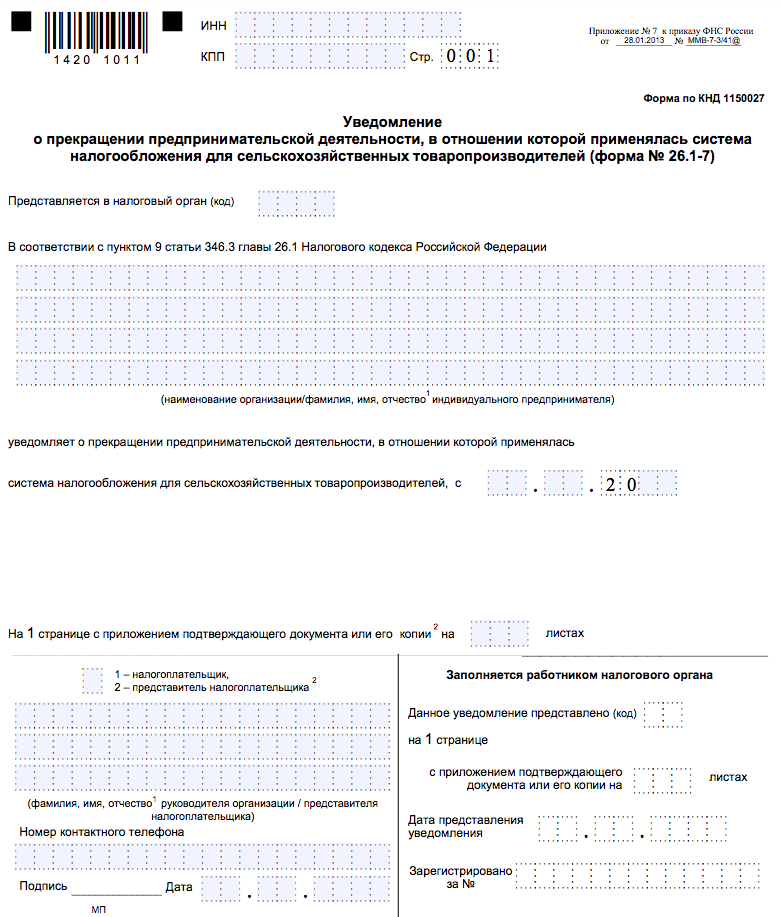

Переход с ЕСХН на самозанятость

Сдать декларацию и заплатить налоги нужно также до 25-го числа месяца, следующего за месяцем регистрации самозанятости (ст. 346.10 НК РФ).

Например, предприниматель перешел на НПД 3 апреля. Подать декларацию и заплатить налоги нужно до 25 мая.

Уведомление об отказе от ЕСХН по форме № 26.1-7, утвержденной приказом ФНС № ММВ-7-3/41@

Переход с ПСН на самозанятость

С патентом не все так однозначно. Досрочно отказаться от патента ИП может в двух случаях (письмо ФНС № СД-4-3/6369):

закрытие ИП;

утрата права на применение ПСН.

Также про досрочный отказ от патента ничего не сказано в законе о самозанятых (п. 3 ст. 15 закона № 422-ФЗ). Можно сделать вывод, что по закону перейти на самозанятость можно только после завершения срока патента или после утраты права на применение ПСН. Однако и прямого запрета также в законе нет. Поэтому лучше обратиться в свою налоговую, чтобы получить письменное разъяснение этого вопроса.

В случае досрочного отказа от ПСН налог будет пересчитан согласно стоимости патента пропорционально отработанному времени (письмо Минфина № 03-11-12/28952).

Например, предприниматель купил патент на год. Налоговая база — 500 000 рублей, налоговая ставка — 6%.

Стоимость патента на 12 месяцев = 500 000 рублей х 6% = 30 000 рублей.

Стоимость патента при переходе с ПСН определяется, исходя из фактически отработанного времени до регистрации НПД. Доход делится на количество дней в году и умножается на количество дней, отработанных на ПСН в этом году, затем все умножается на налоговую ставку на ПСН.

Предприниматель решил стать самозанятым в високосном году, он собирается отказаться от патента с 1 июня. Значит, в текущем году он отработал на ПСН 151 день, а доход надо будет делить на 366.

Налог, который должен заплатить ИП при переходе с ПСН:

Стоимость патента на 151 день = (500 000 рублей / 366×151) х 6% = 12 377 рублей.

Заявление об отказе от патента по форме № 26.5-4, утвержденной приказом ФНС № КЧ-7-3/882@

Переход с ОСНО на самозанятость

Специально уведомлять налоговую о переходе с ОСНО на самозанятость не нужно. Но придется заплатить НДФЛ, НДС и сдать по ним декларацию.

НДФЛ на ОСНО уплачивается авансами раз в квартал в течение года (ст. 227 НК РФ). Итоговый расчет — до 15 июля следующего года. Этот порядок действует и при переходе на самозанятость.

Например, ИП стал самозанятым в августе. Август входит в третий квартал — с 1 июля до 30 сентября. Заплатить НДФЛ он должен до 25 октября, так как это срок уплаты аванса за третий квартал. Налоговую декларацию нужно сдать до 30 апреля следующего года.

НДС на ОСНО платят на протяжении каждого квартала тремя равными долями до 25-го числа следующего месяца (ст. 174 НК РФ). Последнюю декларацию по НДС нужно сдать за тот квартал, когда перешли на самозанятость. Срок — до 25-го числа следующего за кварталом месяца.

Например, ИП перешел с ОСНО на самозанятость в сентябре. Последнюю декларацию по НДС нужно сдать по итогам третьего квартала — до 25 октября. Платить налог нужно равными долями в течение трех месяцев следующего квартала: до 25 октября, до 25 ноября, до 25 декабря.

Переход с ОСНО на самозанятость — редкое явление, поэтому практика еще не сформировалась. Советуем проконсультироваться в вашей налоговой.

Что запомнить

Самозанятыми могут стать как обычные физлица, так и ИП. Чтобы ИП перейти на самозанятость, им нужно отказаться от действующего спецрежима.

Можно не отказываться от статуса ИП: вы получите все преимущества самозанятости и сможете без проблем работать с юрлицами, которым нужен расчетный счет, регистрировать товарный знак, получать любые лицензии и заключать договор с ФСС.

С момента перехода на самозанятость ИП больше не должен платить страховые взносы, вести бухгалтерию, сдавать отчеты и использовать кассу. При этом он должен заплатить налоги и взносы и отчитаться за период, пока работал на другом спецрежиме.

Стоит ли ИП переходить на самозанятость, зависит от вида деятельности, годового дохода и необходимости нанимать работников. На режиме самозанятости нельзя нанимать работников в штат и заниматься деятельностью, которая подпадает под запреты. Еще есть ограничение на суммарный доход — не более 2,4 млн рублей в год.

Если, работая в статусе самозанятого, вы заработаете больше 2,4 млн рублей в год, статус самозанятого аннулируют. Налоговая сделает это в одностороннем порядке и пришлет уведомление в личный кабинет. В течение 20 дней нужно будет выбрать спецрежим, иначе переведут на общую систему налогообложения.